【Podcast #カミバコラジオ 原稿】第85回 金利(2)

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- 金利の決まり方

- 金利の需要と供給

- 国の借金と金利

- 国債価格と利率の関係

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com金利の決まり方

前回に引き続き今回も、金利について考えていきます。

金利というのは経済状態を反映したり、経済に直接影響を及ぼしたりするものですが、それがどのようにして決まるのかというのを前回は話していきました。

どのようにして決まるのかを結果から言えば、需要と供給によって決定します。

需要と供給というと分かりにくいかもしれませんが、要は借りたい気持ちと貸したい気持ちが合致したところで金利が決まるということです。

これを聞かれている方の中には『借り手の信用なんかも関係してくるでしょ?』と思われる方もいらっしゃるかもしれませんが、ここで言っているのはそれも踏まえた上での需要と供給です。

例えば、ものすごく信用の低い人間がいるとします。 貯金もなく約束も守らずに、過去に自己破産までしてしまっているような信用力が低い人というのは、高い金利を支払わないとかしてくれそうな気がしますし、実際にそうです。

これを見ると、人の信用力というのも金利に影響を与えていそうな気もしますが、これは信用が低いから高金利になるわけではなく、信用が低く貸し手がおらず、供給が無いから金利が釣り上がっているだけです。

前回も言いましたが、この現象は物の売買で考えてみれば分かりやすいと思います。 生産数が少ない割に人気が高い商品というのは、転売ヤーなどが間に入ることで値段がつり上がったりします。

これは、その商品が欲しい人が多いにも関わらず供給能力が低いために価格の方が引き上がっているというだけです。

金利の需要と供給

この説明は、信用力が高い人が低金利でお金を借りられる理屈にもそのまま当てはまります。

年収が高く貯金も豊富な人が住宅ローンを組む場合は、サラ金よりも遥かに低い金利で銀行がお金を貸してくれますが、これは何故かというと、この人に貸した場合は確実に金利と元金が返済されるからです。

先ほど例に上げた信用が低い人の場合は、貸した金が戻ってくるかどうかが分かりません。 最悪の場合、金利どころか元金の返済すらされない可能性があります。

そうなれば、貸し手側からすれば損失が出てしまうわけですから、そんな人に対して低金利でお金を稼げるはずが有りません。

仮にお金を貸す場合は、高金利で貸さなければ割に合いません。

ここで、『信用がない人間に高金利で貸しても、貸し倒れリスクが増えるだけじゃないのか?』と思われる方もいらっしゃると思います

信用がない人というのは貯金もない場合が多いですから、そんな人に高金利で貸したとしても返ってこない可能性があります。

ただ、ここで重要なのが可能性がどれほどなのかという事です。

仮に、10%の確率で借金を踏み倒す人がいたとしましょう。金融機関がこの様な人1にお金を貸す場合、1人にだけ貸すということは有りません。大抵は同じ様な条件に当てはまる人達、複数人に貸します。

10%ということは、大雑把に考えると10人に貸して1人が返済しないことで、銀行側が資金回収ができなくなるということですので、そのリスクを含めて10%程度の金利を付けて貸し出すとします。

返済が1回も行われずに資金回収ができなくなると考えた場合、この貸付は丸々損失となるわけですが、他の9人が納める利息でその損失分が回収できるのであれば、この貸付はトータルで見れば損失が無いことになります。

この様に、10人の内1人が支払いを行わずに飛んだとしても、他の9人が利息も含めて返済をした場合は、1年ほどで損失がほぼ無くなります

借金を踏み倒す確率が20%に増えても同じです。 20%の人間が返済を行わない前提で金利を上げてそのグループに貸し出せば、全体で見れば利益を出すことが可能となります。

この場合、踏み倒す確率が上昇した分だけ貸付金利を上昇させる必要が出てくるので、結果としては、踏み倒す確率が上昇すればするほど、貸付金利は高くなるということになります。

この様に、お金を貸し出す際には貸し倒れリスクを踏まえた上でお金を貸すため、信用力が低くて貸し倒れリスクが高くなれば高くなるほど、金利も高くなります。

この様な流れを見ると信用力と金利がリンクしているようにも見えます。 それは確かにそうなのですが…

ただ繰り返しになりますが、借り手がそんなに高い金利でお金を借りなければならない理由は、単純に供給元である貸し手が借り手の信用力の低下に伴って減っていくからです。

供給元がいないにも関わらず、借り手がどうしてもお金を借りたいと思えば、供給が少なくて需要が高いわけですから、金利は高いところで決まってしまいます。

ちなみにですが、信用力の低い人に高金利でお金を貸した上で、本来なら貸倒れるような人からも資金や金利を回収できた場合、通常以上に儲けることができることになります。

高利貸しと呼ばれる人達が行っているのがこれです。 本来なら回収率が低い人達の回収率を上げることで儲けを得ようとしているわけです。

話が少しそれたので戻すと、この様に、金利とは基本的に需要と供給で決まります。

国の借金と金利

そしてこれは、国といった大きなレベルになったとしても同じです。

需要と供給という面で見るのなら、国の発行している債権である国債金利を見るほうが分かりやすいかもしれません。

ということで次は、国債金利の決まり方に付いて見ていきます。

国債金利というのは、国債が売買される国債市場で売買されることによって決まります。

もう少し身近なもので例えれば、会社の株式が売買されている証券市場と同じようなものだと考えると分かりやすいかもしれません。

株式市場というのは、上場している会社の株を売買する市場のことです。 株を買いたい人が買い注文を出し、売りたい人が売り注文を出し、値段が合致したところで売買が成立して株の価格が決定します。

株を買いたい人が多ければ多いほど買い注文が増え、その一方で株を売りたい人がいなければ、株価は上昇していきます。

これは普通の物の売買と同じです。 生産量が少ないのに買いたい人が多いものは価格が高く、買いたい人がいないのに大量に売れ残っている商品は安売りされます。

それと同様の事が株式市場でも起こるということです。

好業績が見込まれていて成長が続くと多くの人が予想している株は、買いたいと思う人が多い一方で、その株を手放す人が少ないため、株価は上昇していきます。

逆に、業績が思ったほど伸びなかったり業績悪化が予測されている株は、みんなが『今のうちに売っておきたい』と思うわけですから、その株の売り注文が増える一方で買いたい人がいないわけですから価格が下がります。

つまり株式市場とは正に、需要と供給によって価格が決定しているわけです。

これと全く同じことが債券市場でも起こります。

債券市場で長期金利の基準とされているのは10年もの国債と言われていますが、この10年もの国債金利も債券市場を通じて需要と供給によって決まります。

どのようにして決まるのかというと、国債そのものに価格をつけて売買することによって決定します。 この流れを簡単に説明していこうと思います。

国債価格と利率の関係

仮に10年もの国債の金利が6%だとします。 金利というのは1年で貰える利率のことを指すため、基準価格100円で販売されている国債は1年後には106円の価値を持つことになります。

10年もの国債は10年満期であるため10年後に元金が返ってくるわけですが、この時には10年分の金利が加算されるため、160円受け取ることができます。

これはつまり、100円で買ったものが10年後に160円になって戻ってくる商品ということです。 この10年後に貰える160円という価格を基準として考えていきます。

この商品を、基準価格である100円で購入することができれば、金利は6%つくこととなります。

今の日本はゼロ金利政策下でお金を預けても金利がもらえないわけですから、もしこの様な商品があればみんな喜んでこの商品を購入するでしょう。

みんなが喜んで購入する様な商品ですから、この商品を持っている人は手放したいと思わないでしょう。

ということは、需要が増す一方で供給が減ることを意味します。

こうなると売買価格は上昇していきます。 仮にもともと100円で販売されていたこの国債価格が20円値上がりして120円になったとしましょう。

元値が120円になったとしてもすでに発行されている国債の利率が変わるわけでは有りませんので、10年後に受け取るのは160円で変わりはありません。

そうなると、120円の投資に対して160円のリターンなので、10年での儲けは差額の40円になってしまいます。

これはもともと100円で販売されていて10年後に160円で受け取れていた商品が、販売価格が120円になったのに10年後に160円しか受け取れない商品に変わったということです。

120円の投資に対して10年で利益が40円ということは1年あたりの受取利息は4円となるので、前は6%もらえていた金利が減少することになります。

実際に年間で貰える4円の金利を国債購入価格である120円で割ってみればわかりますが、金利が3.3%程度にまで減ってしまっています。

これは国債価格が上昇すれば上昇するほど、金利が減少することを意味します。

逆に、国債価格が下落すればするほど金利は上昇することになります。これは実際に見てみれば分かりやすいと思います。

仮に国債価格が80円にまで下落してしまったとしましょう。

国債価格が80円にまで下がったとしても、10年後に戻ってくるお金は160円で変わらないわけですから、10年で儲かる額は80円にまで増えます。

この80円は10年分の合計金利ですから、1年分に換算すると8円となり、80円の投資に対して8円の利息がつくことになるため、金利は10%にまで上昇します。

この様に金利の上下は国際市場で売買されている国際価格に連動する形で変化します。

これが金利の基本的な動きとなります。

次回は、金利にまつわる

【Podcast #カミバコラジオ 原稿】第84回 金利

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- 金利の決まり方

- お金の需要と供給

- 住宅ローン

- 金融機関の調達金利

- 金利の需要と供給

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com金利の決まり方

今回は、金利について話していきたいと思います。

金利というと、皆さんはどのようなものを思い浮かべるでしょうか。 銀行の預け入れ金利や、住宅ローン金利などを思い浮かべる方も多いのではないでしょうか。

この金利ですが、国や金融機関によっても違ったりしますが、どの様に決まっているのでしょうか?

これは、ものすごく簡単に言えば需要と供給によって決まっています。 つまり、物価と同じということです。

物価というのは、例えばある商品の値段が決定する場合、基本的には需要と供給によって決まります。

需要とは、人がその商品を欲しいと思う気持ちであり、供給とは、その商品を売りたい気持ちと捉えると分かりやすいかもしれません。

商品の取引は、売りたい人と買いたい人の気持が合致した時に成立します。

売りたいと思う人の気持ちが買いたいと思う人の気持よりも強ければ商品は安くなってしまいますし、買いたい人の方が気持ちが強ければ値段は上がります。

この事は、最近では転売ヤーなどの存在によって理解しやすいと思います。

転売ヤーが購入するのは、大抵が人気商品で普通の状態では品薄で買えない様な商品です。

そういった商品は買いたい人が多いわけですから、競争を勝ち抜いて手に入れれば、購入価格以上で売却できる可能性があります。

逆に何処でも販売されている商品で、何なら販売するために店同士で競争が起こっている様な商品であれば、セールが行われたりして安く販売されることもあります。

金利もこれと同じで、貸したい人と借りたい人の気持の差によって変わります。

貸したい人の気持ちが強ければ金利は安くなりますし、逆に借りたい人の気持ちが強ければ金利は高くなります。

金利は様々な要因で決まるとは言われていますが、基本的にはこの需要と供給によって決まっています。

お金の需要と供給

これは、少し具体的な例で考えてみると分かりやすいかもしれません。

例えば、サラ金や闇金と呼ばれる金融屋は、物凄い高い利率でお金を貸しますが、なぜ利率が高いのかといえば、お金を借りたいと強く思っている人に対してお金を貸すからです。

では、そこからお金を借りたいと思っている人は、なぜ、そんな高い金利でもいいから金を借りたいと思っているのかといえば、他の金融機関がお金を貸してくれないような信用力の低い人達だからです。

金融業というのは、金利と貸した元金を回収して初めて利益が出る仕事です。

いくら高い利率で金を貸し付けたとしても、その人が返済をせずに逃げてしまうような人間であれば、お金を貸したとしても赤字になってしまいます。

つまり金融機関というのは、金利と元金を返してくれる人にお金を貸したいと思っているのであって、返さないかもしれないような信用力の低い人には貸したいとは思わないわけです。

そんな信用力の低い人達は、『お金を借りたい』という気持ちがあったとしても、お金を貸しても良いと思う金融機関が有りません。

そうすると、需要と供給の関係で需要のほうが強くなって金利は上昇してしまいます。

これはその人の信用度合いに関連し、信用力が低ければ低いほど『こんな人間い金は貸したくない』と考えるため、貸し手である金融機関の数が減っていきます。

貸したいと思う人間が減れば減るほど、貸し手側からすればライバルがいなくなるわけですから、暴利をふっかけることができるということです。

借り手側とすれば、金利が高ければ高いほど返済が困難になるわけですから、本来は高い金利では借りたくないと思っているはずです。

しかし、『金を借りたい!』という気持ちが強く、他に貸してくれるような金融機関がない場合は、そこで借りるしか有りません。

住宅ローン

では逆に、大手企業に努めていて所得も多く、貯金もそれなりに持っている人が住宅ローンを組みたいと思う場合はどうでしょうか。

住宅ローンは、契約すると購入した住宅が担保として設定されます。 住宅が担保になるということは、仮に借金が返せなくなった場合は、その住宅が金融機関に取られてしまうということです。

信用力が高い人がこの様な契約を結ぶ場合は、金融機関に借金が返済されないという貸し倒れリスクがほぼ有りませんので、『貸したい』という金融機関が多数現れることになります。

なぜ貸し倒れリスクが無いのかというと、これほどの安定的な収入を持つ人が借りた住宅ローンが初月から返済されないとは考えられないので、最初の数年は借金が返済されることになります。

借金の返済によって借金の元本が減少し、担保にした住宅を中古市場で売却した際の価格がローンの残高を上回れば、銀行には損失が発生しないことになります。

何故なら、借り主のローン返済が不能になった時点で、担保としていた住宅を売却して貸した金を回収すれば良いからです。

この様な条件では、この人に対して金融機関がお金を貸したいという気持ちが高まるため、金融機関同士の競争が起こり、この人はその金融機関の中から自分に合う条件のローンを選べることになります。

金融機関からすれば、低い金利であったとしても確実に回収が可能なのであれば貸したいわけですから、競争によって金利は低くなっていきます。

この時、何処まで金利が下がるのかというのは調達金利によっても変わります。

金融機関の調達金利

金融機関というのは、自分の金を貸しているのではなく、他人から借りてきた金を又貸しする商売です。 そして、金融機関がお金を借りる際にも、金利は発生します。

これは銀行預金の金利を思い浮かべてみれば分かりやすいと思います。 銀行に預けるというと貯金箱にお金を貯めているような感覚を持つ人もいると思いますが、実際にはそうではなく、銀行にお金を貸しています。

そのため、金融機関が信用不安等によって破綻してしまえば、貸した金が戻ってこない可能性もあります。 これは、金を貸した相手が自己破産した場合を考えてみれば分かりやすいと思います。

話を戻すと、銀行は金を又貸しするために金を集めなければならず、その金には金利がつくため、銀行が預金者に支払う借入金利よりも多い額の貸付金利を徴収しなければ、銀行は利益を出せないことになります。

例えば、銀行の預け入れ金利が3%だとすると、最低でも5%程度の金利を付けて貸さなければ、儲けが出ないことになります。

では、この銀行預け入れ金利はどのようにして決まるのかといえば、これも需要と供給で決まります。

人々が消費をせずに貯金ばかりをしていて、一方で銀行借入をする人があまりいなければ、銀行は高い金利を設定して銀行預金を集める意味がありません。

何故なら、放って置いても銀行預金は集まる一方で、それを又貸しする貸出先がないわけですから、銀行預金を集めても意味が無いからです。 この様な状況下では、銀行は資金を集める必要ないため金利を下げます。

低い金利を設定していれば『こんな利率で預けていても意味はない!』として預けない人が増えますが、銀行からすれば預けられても貸出先がないためにその状況でも困らないわけです。

逆に、景気が良くなって物価も上がり続けているという状況で、みんなが『物価は上がり続けているのだから、少しでも早くものを購入したほうが良い』と思えば、みんな消費活動を優先するために銀行預金は集まりません。

その一方で、『住宅価格が更に上る前に、家を買っておこう』と言った具合に一刻も早く物を手に入れるために借金をする人が多くなりますから、銀行に対する借り入れ需要は増えます。

こうなると、銀行預金が集まらない一方でそれ以上に借り入れ需要が高まるわけですから、銀行は預り金を増やすために預金者に対する金利を引き上げます。

銀行金利というのは元本保証の商品ですから、この金利が上がれば、他の投資と比べて旨味があると思う人達が銀行預金を始めます。

銀行金利が上がれば上がるほど、投資商品としての銀行預金の価値は高まりますから、資金は銀行預金に集中するようになります。

その一方で、銀行が貸し付ける金利の方も上昇します。 先程も言いましたが、銀行は預金者から集めた預金に対する支払い金利以上の金利を付けて貸し出さなければ儲けが出ません。

そのため、銀行預金の金利が5%に上がってしまうと、銀行が貸し出す金利は8%になるなんてことになります。

金利の需要と供給

この様に借入金利が上昇すると、今度は『銀行からお金を借りたい!』という需要の方が減少します。

何故かというと、銀行から金を借りようとする人間は、基本的には借りた金を何処かに投資をすることでリターンを得ようとする人たちだからです。

仮に、投資をすることで10%の儲けが出る事業があったとして、銀行からの借入金利が3%の場合は、銀行から借りて事業に投資をすれば7%のリターンが得られるわけですが、借入金利が8%にまで上昇してしまうと2%しか儲かりません。

この投資している事業が確実に10%の収益を出すことができる事業であれば問題はないですが、事業というのはそれほど簡単なものでもないため、経済状態によっては業績が下がってしまう可能性もあります。

仮に事業での収益が銀行の借入金利を下回ってしまえば、投資家や事業主としては借金して事業をしても赤字にしかならないため、新規の投資はしないでしょうし、現在借り入れている金は返そうとします。

この様な新規の借り入れを抑えたり、借金をしている人が現在借りている金を返すという動きは、借り入れ需要の低下を表します。

銀行金利の引き上げによって預金残高が増える一方で、それを借りたいという人が減少するわけですから、この資金の需給は何処かで釣り合うことになります。

その釣り合った地点が『現在の金利』となります。

金利というのはこのようにして決定するわけなので、金利というのは経済状態を反映したり、経済そのものに影響を与えたりする存在といえます。

今回は金利の大まかなイメージをお伝えしてきましたが、次回はもう少し具体的に金利の決まり方を見ていきたいと思います。

【Podcast #カミバコラジオ 原稿】 第83回【収益性分析】自己資本当期純利益率

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- 自己資本当期純利益率

- 指標としてのROE

- ROEとレバレッジ

- 借金とリスク

- 高金利化の経済

- 複数の指標を見る

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com自己資本当期純利益率

今回も収益性分析について勉強していきます。今回のテーマは自己資本当期純利益率です。

前回に紹介した営業資本営業利益率もそうだったのですが、自己資本当期純利益率についても名前がそのまま計算式になったような指標となっています。計算式としては、当期純利益を自己資本で割って計算します。

この指標は株式投資などでもよく使われていて、ROEと呼ばれたりもします。

まず当期純利益ですが、その会社がその年に行ったすべての要素を含めて考えた利益となります。

つまり、会社の日常的に発生する損益を計算した経常利益に、災害や減損といった突発的な要素含めて最終的に出される会社の利益ということです。

これを会社の自己資本で割って出します。 自己資本で割るということは、ここで出てくる数字はレバレッジがかかった数字ということになります。

つまり、自己資金が少なく借金が多い状態で多額の利益を出せれば、ROEは高い数字として出ます。

先程、このROEは株式投資などでも使われるという話をしましたが、一時的な株主でしかない投機家にとっては、自分が投資したお金がその年にどれだけの利益を稼ぎ出したのかというのが重要となってくるため、この様な数値を出すのでしょう。

この指標は前回に紹介した営業資本営業利益率とは違い、営業外利益や突発的に発生するような損益まで含んでいるため、それぞれの年の特殊要因によって大きく変動します。

例えば、その会社が持っていた事業を他社に売却して大きく利益を出したといった感じの収益もこの指標には反映されるため、指標としての連続性は若干薄いと思われます。

ですが先程も言いましたが、売買目的の株主というのは基本的にはそれほど長期間株を持つことはありませんので、連続性が若干薄かったとしても問題はないのでしょう。

指標としてのROE

では株式投資をする場合、この指標を使って利回りが高い株を探せば良いのかというと、そうとも言い切れません。

というのも株式市場というのは現在の企業の動向によって株価が動くわけではなく、未来の動向を見て動くからです。

株式市場は経済の先行指標と呼ばれたりもしますが、一般的には半年先を考慮に入れながら動いていると言われています。

しかしこのROEは既に出ている決算の数字を使っているため、過去の数字となります。

その為、単純に現在この数値が高いからといってその銘柄に飛びつくといった行為は、あまり意味がないことになります。

何故なら、その株価というのは高いROEを踏まえた上で、そこまでしか買われていない銘柄だと判断されるからです。

その様に判断される理由はたくさんありますが、簡単に思いつく理由としては2つほどあります。

1つは、計算の元になっている当期純利益は突破的事情による一過性のもので長続きはしないというのと、来期以降に減益になってしまう可能性を織り込んだ価格になっているという理由です。

これらの理由はROEという指標だけ見ていても意味は無いため、これらの理由を深く探ろうと思うのであれば、決算書のさらなる読み込みや経済を見通す目が必要になってきたりします。

ROEとレバレッジ

この決算書のさらなる読み込みですが、投資家だけが行えば良いのかというとそうではなく、会社の経営者も行わなければなりません。

何故なら先程も言いましたが、ROEという指標はレバレッジがかかって出てくる数字だからです。

会社が積極的に事業拡大を行い、それと共に借入金を増やしてそれを投資して利益を得るという循環を作っていくと、会社のバランスシートはどんどん拡大していきます。

バランスシートが拡大するとは、借金で資産を購入するために、バランスシートの総資産額がどんどん大きくなっていくということです。

その一方で企業の自己資本は毎年黒字が出た分しか増加しませんから、黒字幅よりも借金額の増加ペースが大きい場合、どんどん総資産に対する自己資本の割合は低くなっていきます。

自己資本の割合が低くなればどうなるのかというと、レバレッジが大きくなります。

前にレバレッジという用語を取り上げた回でも説明しましたが、レバレッジが大きくなればそれだけ、ハイリスク・ハイリターンとなります。

つまり利益が出せる場合は、僅かな自己資本でもレバレッジの倍数分だけ利益が拡大するということになります。

これは、仮に借入金利が2%で事業を通して得られる利益が7%の場合、差額の5%が利益となるわけですが、これがそのまま会社の利益率になるわけではなく、これにレバレッジの倍率をかけたものが会社の利益になるとういうことです。

借入金利よりも高い利回りが得られている限りは、借金が増えてレバレッジの倍率が増えれば、それだけ会社の利益の伸びは大きくなることになります。

先程の例のように5%の利益を得られるとした場合、仮にレバレッジ倍率が4倍だった場合は20%となり、レバレッジを10倍に増やせば自己資本に対しては50%の利益が出ることになります。

借金とリスク

この様に、事業を通して借入金利以上の利益を得られるのであれば、借金を増やして投資をすればするほどROEは高くなってしまうので、ROEだけに注視するとリスクが高くなりがちです。

というのも、日本のように低金利で安定している環境で、うまく事業運営が出来ている間は問題が有りませんが、金利が上昇する状況になると、事態が一気に悪化してしまう可能性があるからです。

何故なら、高いROEが得られるのは事業を通して得た利益率と借入金利との差が開いている時だけだからです。

この差が縮小していくと、実際に得られる利益がどんどん減っていきます。具体的に見て見ると、事業を通して得られる利益率が10%の場合、借入金利が2%であれば、その差である8%の利益がでます。

この事業にレバレッジ5倍で投資していれば、自己資本に対する利益率は40%となりますが、利益率がそのままなのに金利の方だけが5%まで上昇してしまったら、ROEは25%にまで落ち込みます。

この場合はまだ利益が出ているから良いですが、金利が上昇すると更に利益率が悪化する場合が出てきます。 何故かというと、金利が高くなると景気が悪化するリスクが高まってしまうからです。

金利の上昇が何故、景気に影響を与えるのかというのは、これまでのコンテンツを聞かれていた方は既にお分かりだと思いますが、多くの企業が事業に投資をする際に借り入れを行っているからです。

事業の立ち上げや運営に借金を利用していて、この借金には金利がついているわけですが、金利の上昇によってその支払利息が増えてしまいます。

これは、先程説明した流れと同じになりますが、支払い金利の増加は利益圧迫につながるため、企業業績に対して下押し圧力がかかります。

高金利化の経済

企業はその状況を打破するために、資金の使い道として借金の返済を優先するようになるため、新規事業の立ち上げや投資が減ってしまいます。

つまり社会全体で見て消費活動が停滞してしまうわけです。

消費が落ち込むというのは言い方を変えれば需要が減少するわけですから、企業の売上にも下押し圧力がかかります。

企業の売上は収益の一番重要な部分ですので、ここが落ち込むと利益にダイレクトに悪影響が出てしまいます。これにより、企業は更なるコストカットを行うことで消費を減らす事になります。

この様な動きは企業だけにとどまりません。 労働者が家を購入する場合は多くの場合、借金をして家を購入します。

その借金の金利も、金利上昇の影響によって上がります。 住宅ローン金利が上昇すれば、新たに家を買おうとする人が減少しますから、当然需要は落ち込んでしまいます

また、既にローンを組んでいる人は支払い金利の増加で可処分所得が減る場合もあるでしょうから、そうなれば、節約モードに入ってしまいます。

こうした一連の流れが起こると経済全体で不景気に陥ってしまうため、企業業績が落ち込みやすくなります。

企業業績が落ち込むということは、事業を通して得られる利益が減ってしまうということなので、これは事業の収益率の低下を意味します。

今回取り扱っているテーマでいえば、利益が減少するために自己資本当期純利益率が減少してしまうわけです。

この減少スピードですが、レバレッジがかかっていればその倍率分だけ減少スピードも上昇してしまいます。

これが、借金を増やしすぎてはいけない理由です。

繰り返しになりますが、借金の利率よりも事業収益のほうが上回っているのであれば問題は有りませんが、仮に下回ってしまえば、レバレッジがかかった分だけ赤字幅が増えてしまいます。

具体例を出すと、借り入れ利率が5%で事業収益が2%にまで下がってしまった場合、この事業は投資金額に対して3%の赤字となってしまいます。

これにレバレッジが5倍かかっていたとすれば、自己資本に対する赤字額は15%にまで拡大してしまいます。

複数の指標を見る

この様に、ROEを追求し続けて借金を増やしすぎると、経済環境が変わった際に大きなリスクを抱えることになってしまうことになります。

これを防ぐためにはどうすれば良いのかというのは、過去に別の指標を取り扱った際にも繰り返し言ってきたことですが、別の指標で借金の状況と自己資本の状況を監視しておくことでしょう。

今回の自己資本当期純利益に限らず、1つの指標だけを見ていても正確な判断は出来ません。

見る指標は増やせば増やすほど良いといった単純なものでは有りませんが、1つだけ見ていて良いといったものでも有りません。

大抵は複数の異なる視点から企業を分析できるように、タイプの違った指標を組み合わせて使用します。

例えば、今回問題として取り上げている借金の額と自己資本との関係性を見るのであれば、負債比率や自己資本比率といったものを合わせて見ることで、借金がどの様なレベルにあるのかをチェックすることが出来ます。

また、今回例として上げたように、会社の内部要因だけを見ていても駄目で、地域や国、世界といった外部環境も含めて見ていく必要もあります。

ということで今回の自己資本当期純利益率の話は終わります。 次回は、今回も少し話に出てきた金利に焦点を当てて話していきたいと思います

【Podcast #だぶるばいせっぷす 原稿】第155回【パイドン】人はいつ真理を忘れるのか 後編

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- noteについて

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回のリンク

- 知識を身につけるとは

- 人はいつ真理を忘れるのか

- 探究のパラドクス

- 想起する

- 参考文献

注意

この投稿は、私が配信している Podcast番組『だぶるばいせっぷす ~思想と哲学史』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnoteについて

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

youtubeでは、音声コンテンツでは聞けないバックナンバーも聞くことが出来ます。だぶるばいせっぷす - YouTubewww.youtube.com

前回のリンク

kimniy8.hatenablog.com知識を身につけるとは

ソクラテスのいう想起、つまり一度覚えた知識を思い出すという行為は、呼び水さえあれば、つまり知識を誘導するような条件が整っていれば自動的に起こる。つまりは勝手に思い出される状態を指します。

この勝手に思い出されるレベルの知識というのは、その事柄に対して相当理解が進んでいて、その状態で記憶として定着していないと無理です。

他の例えでいえば、特定分野の専門用語を暗記するために、語呂合わせで覚えるようなものです。

一つ一つの専門用語を反復練習によって覚えたとしても、その専門用語をいざ全て思い出して書いていこうと思うと、結構難しかったりします。 仮に用語が10個あったとすれば、普通の暗記だけでは2~3こ抜けてしまうというのは結構あります。

しかし、その専門用語の頭文字だけを取り出して10語で作られる文章を作ってそれを暗記すれば、その10で作られた言葉を思い出すだけで、専門用語をもれなく書き出すことが出来るようになったりします。

これは、最初の一文字を呼び水にして、既に覚えて定着している専門用語を思い出している、つまり想起している訳です。

この手法は、そもそも専門用語を覚えていなければ使えません。 大本の専門用語を覚えていなければ、いくらヒントを出されたからと言って思い出すことはありません。

このレベルの知識の定着を、1度本を読んだだけで可能なのかというと、多くの人にとっては無理でしょう。少なくとも私には無理です。

つまり先ほどの指摘である、『本を1度読んでも、その瞬間に内容を忘れてしまうことがある』という状態と、定着した知識を一時的に忘れている状態とは状況が全く違うということです。

これを踏まえた上で考えると、近しい知識をヒントとして与えられるだけで答えが導き出される程の知識の定着が、人間が生まれた瞬間に行われ、それと同時に知識を全て忘れてしまうというのは無理があります。

ここまでの流れをまとめると、人が真理に到達してそれが間違いなく真理だと認識するためには、導き出した真理が絶対に正しいと確信を持って言える状態になければなりません。

人はいつ真理を忘れるのか

ソクラテスは、その状態になるためには人は既に真理を得ていなければならないと考えます。 既に正しい真理を得ているのであれば、見つけた真理が正しいかどうかの判断が自分自身で可能になるからです。

しかし人は、既に知っていることを探究して見つけ出そうなんてしません。 何故なら、既に知っているからです。また、この主張は私たちは真理を理解していないという事実と異なります。

その事実と整合性をとるために、既に知っていたけれども生まれた瞬間に忘れてしまったという主張をします。何故なら、覚えていた状態から忘れてしまった状態に移行しているだけなら、近い情報を得ると答えを思い出せるからです。

では、人はいつ真理を得て、いつ真理を忘れてしまったのか。 確かなことは、私たちはこの世に生まれてから真理を忘れるというわけではないということです。

仮に生まれた後で忘れるのであれば、この世で一番賢いのは生まれたての赤ん坊だということになります。 しかし赤ん坊にはそこまでの知能は見られませんし、自分たちの事を思い返すのなら、物心つくまでは意識もハッキリしていなかったはずです。

このことから、人はこの世に生まれた段階で既に真理を忘れているということがわかります。

人は既に真理を得ているが、この世に生まれた時点では既にその知識は忘れているとするのなら、ではどの状態の時に真理を得ていたのかというと、時系列としては生まれる以前ということになります。

人には生まれる以前が存在、つまり肉体を授かる以前が存在するということは、人には魂だけで存在していた時期があるということになるというのが、ソクラテスの主張となります。

結構トンデモ理論のように聞こえますが、何故、ソクラテスがそこまでして魂の存在を強調するのかというと、そうしなければ『探究のパラドクス』を破れないだけでなく、知識に関して説明できないことが多すぎるからです。

探究のパラドクス

まず探究のパラドクスを破れないことについてですが、これが破れないと、いくら考えたところで真理には到達できないということになるため、探究することに意味がなくなります。

探究することに意味がなくなるのであれば、人が考えることは無駄なこととなるので、本能のままに暮らした方が良いことになりますが、これでは動物と同じです。

ソクラテス曰く、人と動物とを分けるものは理性であって、理性的とは本能ではなく考えて行動する事ですが、この考えることが無意味なら人は理性的である必要もなく、本能に従って動物的に生きれば良いことになります。

では実際問題として考えることは無意味なのかというとそうでもなく、人々が考えた結果として科学や文明は生まれているわけですし、その結果として暮らしやすい世の中になっています。

人々の暮らしが安全で便利で良くなっているということは、人は探究によって良い方向に進んでいっているとも考えられます。

つまり探究のパラドクスは、指摘そのものは正しいようにも思えますが、現実に起こっている事を踏まえて考えると、反論する余地があります。

その他に説明できない部分を考えるために、文明の発達や進化という観点で見ていくと、その過程には多くの発明が存在するわけですが、それらは一歩一歩階段を登るように地道に作られてきたかといえばそうではありません。

優れた発明品は発明者の閃きによって作られていることが多く、その閃きには理論の飛躍があることが多々あります。 この閃きですが、これは想起によく似ています。

想起する

ソクラテスが主張する想起説の想起とは、日々の探究によって答えに近いところまで行くと、正しい答えを思い出すという物です。

近いところまで考えが及ぶと正解を思い出すわけですから、そこには理論の飛躍があります。 理論の飛躍があったとしても、実験した結果、自分が思い描いた通りの結果が得られれば、それは正しいこととされます。

知識は一歩一歩階段を登るように身につくものではなく、勉強量に正比例するわけでもなく、一定レベルの知識が身につくと、一気に『物事が理解できる』レベルに飛躍して到達してしまいます。

この感覚は、自分で一つ一つ地道に解明した結果として到達したというよりも、忘れていたものを思い出している感覚に近いです。

これは技術などでも同じで、ある一定以上の修練を積めば感覚をつかむ瞬間のようなものが訪れて、それ以降は『技術を身に着けた』状態に移行します。

そしてそれ以降は、これまで何故、自分が未熟だったのかが理解できなくなります。

一度わかってしまった後は、これまで複雑に考えていたことがシンプルに理解できるようになり、たくさんの物事を覚えなければならないと思い込んでいたのは誤解で、単純な法則の応用だけであらゆる事に対応できるようになったりします。

そうなると、その分野においての未知の問題に遭遇したとしても、その法則の応用で対応できるようになったりもします。

繰り返しになりますが、この変化は地道な努力の延長線上にあるというよりかは、ある瞬間に今まで失っていた記憶を思い出すような感じです。

明確にボーダーラインのようなものがあって、それを超えるか超えないかで見えている世界が変わります。 この現象を説明しようと思うと、ソクラテスのいうように『忘れていたものを思い出しただけ』とする方が分かりやすいのでしょう。

この部分の説明は私自身の解釈もかなりはいっているのですが、ともかく、ソクラテスの弟子たちは『生まれるよりも前の状態』があることそのものには同意したのですが、その上でさらに疑問をいだきます。

その疑問については次回に取り扱っていきます。

参考文献

【Podcast #カミバコラジオ 原稿】 第82回【収益性分析】経営資本営業利益率

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- 経営資本営業利益率

- 経営資本とは

- 建設仮勘定

- 繰延資産とは

- 経営資本利益率

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com経営資本営業利益率

前々回に総資本利益率を紹介し、前回はそこから派生してレバレッジの話をしてきましたが、今回からは再び収益性分析に話を戻して話していきます。

今回紹介する分析方法は、経営資本営業利益率です。

この計算式としては、営業利益を経営資本で割ります。 名前のままともいえますね。

この営業資本営業利益率ですが、総資本利益率とはどう違うのかというと、一言で言うなら営業資本営業利益率は本業の利益率と考えることが出来ます。

これまでにも度々いってきましたが、会社というのは会社が持つ資産を投資することで利益を得る組織のことを指します。

貸借対照表でいえば、右側の負債の部にあるお金全額を使って、左側にある資産の部に記載されている資産を購入し、その資産から運用益を得るというのが主な活動です。

この会社が保有している資産ですが、全てが本業に関係があるものかといえば、そんな事はありません。

本業以外に株を購入していたり、海外資産を多く持っていたりということもあるでしょう。 上場企業のような資金力のある企業であれば特にそうです。

こうした資産による運用益や簿価と時価の差額である評価損益というのは、正直に言うと本業の儲けには関係がありません。

それを除外して、本業に関係のある資産のみでリターンを計算しようというのが、営業資本営業利益率です。

こういった考えで作られた指標なので、リターンである利益には本業の儲けをしめす営業利益が使われます。

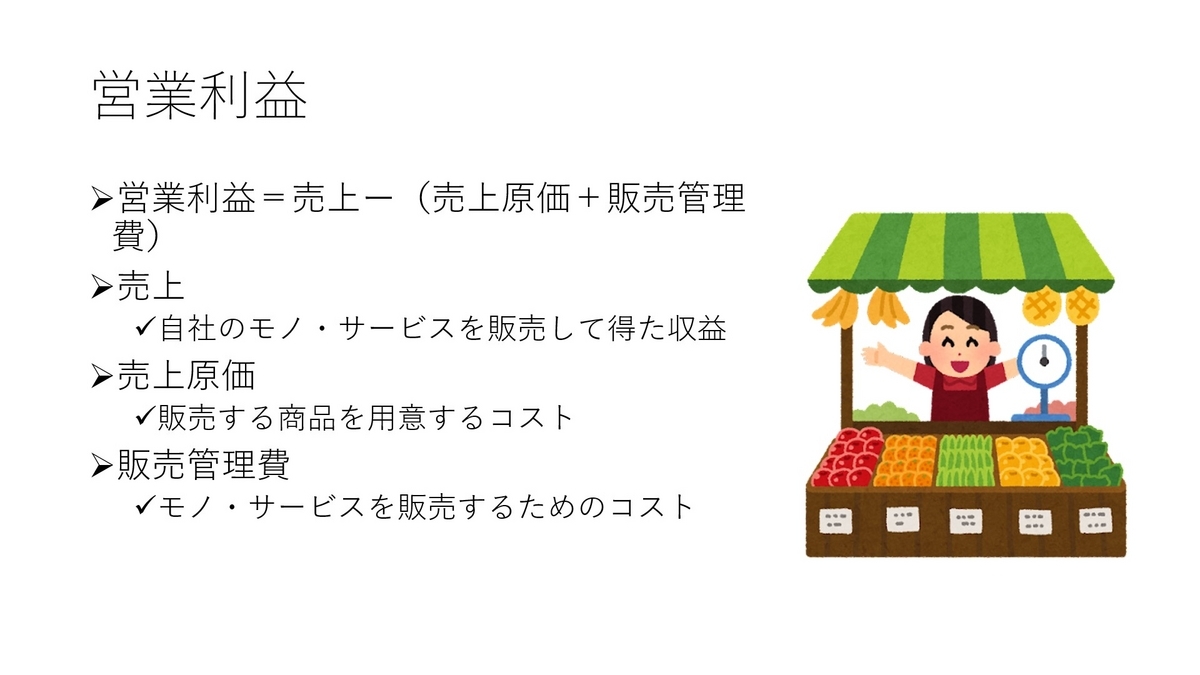

営業利益というのは、売上から売上原価と販売管理費を差し引いたものなので、本業以外の損益である営業外損益は含まれてはいません。

経営資本とは

この利益を経営資本で割ることで計算していきます。

では経営資本とは何なのかというと、会社が購入した資産の内、本業で使用している資産だけを取り出して合計したものです。

一般的には、総資本から『投資その他の資産』と『建設仮勘定』と『繰延資産』を差し引いたものと言われています。

初めて聞く用語も多いと思うので、一つ一つ見ていきましょう。

まず『投資その他の資産』というのは、分かりやすくいえば短期売買目的ではない株式や債権などの金融資産のことです。

会社というのは、余っている金で株式を購入したり、関連会社に貸付を行ったりしています。 それらの資産は配当金や受け取り金利といった形で収益を生み出しますが、それは本業とは直接関係がないので、除外して考えます。

次に『建設仮勘定』ですが、これはまだ完成していない建物に対する費用と考えれば分かりやすいです。

建物や設備というものを発注して作って貰う場合、発注した次の日に納品されるなんてことはありません。 大規模な建設であればなおさらで、発注してから完成までに数ヶ月、長ければ年単位でかかるなんてこともあります。

この様な建築物を発注する場合、完成後に一括でお金を払えば良いのかといえば、そういうケースもあるでしょうけれども、実際には完成前にお金を支払うという場合が結構あります。

というのも、建設というのはサービス業ではなく製造業なので、業者側としては、発注された場合はまず資材を買い揃える必要が出てきます。

これは建設会社が建設を引き受けた場合、最初に多額の資材購入費が発生するということです。

しかし建築物というのは土地に据えられたものなので、発注者が完成後に料金支払いを行わなかったとしても、建築した家部分だけを他の人に売却するなんてことも出来ません。

こうして考えると建築会社からしてみれば、建設を引き受けるというのは相当なリスクとなります。そのため、建設前に金を支払ってもらうか、全額でなかったとしてもその1部だけでも前金として貰わなければ、怖くて注文を引き受けることが出来ません。

この様な事情から、建物などの場合は完成前にお金を支払うというのは結構一般的だったりします。 これは、建設会社が自分たちの営業所を作る場合でも同じです。 まず建設関連費用が発生し、後から建物が完成します。

では、こういった建物が完成する前に支払うお金というのは、会計的にはどの様に処理すればよいのでしょうか。

建設仮勘定

前に減価償却のことを説明した回でも話しましたが、建物というのは一括で経費計上することは出来ません。 その建物を30年間使う目的で建てるのであれば、建設費は30分割して毎年計上していきます。

これは当然ですが、建設費にも適応されます。 その為、建設費の1部を前払いしたからと行って、その前払いした金額を経費計上することは出来ません。

もし、建物が完成してからお金を支払えるのであれば、現金という資産を建物という固定資産に置き換えればよいだけです。 しかし今回のケースの場合は、まだ建物が完成していないため、当然、建物という固定資産を資産に加えることが出来ません。

何故なら、建物はまだ完成しておらず、この世に誕生していないからです。 にも関わらず、お金だけは支払っているというのが今回の状況です。

この様な場合に登場するのが、建設仮勘定という勘定科目です。 この建設仮勘定は、建物購入費としてお金を支払っているにも関わらず、実際には建物がない状態の場合に使える勘定科目で、固定資産に属します。

仮に建物代金を3回に分けて支払う場合、お金を支払う度に現金を建設仮勘定に振り替えていくと最後のお金を支払った際に、この勘定科目の金額が建物の購入費と同じになります。

お金を支払った後に完成後の建物を納品してもらった場合、ここではじめて建物という固定資産が手に入りますので、建設仮勘定として計上した金額を建物に全額振り替えます。

その後は、建物代金を普通に減価償却していくだけとなります。 つまり建設仮勘定というのは、建物建設費のためにお金を支払ったけれども建物自体はまだ納品されていない状態を表す勘定科目となります。

話を経営資本営業利益率に戻すと、この建設仮勘定と言うのは本業の儲けには何も寄与していません。 何故なら、まだ完成していない建物なわけですから。

建設しているのが本業にかかわる工場だとしても、その工場が利益に寄与するのは工場が完成して稼働してからとなるので、建設が完了していない工場は本業の利益には何の関係もありません。

その為、この資産は営業資本には組み入れません。

繰延資産とは

最後に『繰延資産』ですが、これは簡単に言えば、会社設立をする際などに出費した経費などの事です。

何故、会社設立にかかわる経費が資産として計上されているのかというと、国による一種の救済処置のようなものだと考えると分かりやすいかもしれません。

多くの場合、会社というのは設立と同時に大幅に売上が立って利益が出るなんてことはありません。 徐々に売上と利益が伸びていくことが多いです。

となると、会社の初年度というのは売上が少ないことが予測されます。 にも関わらず、初年度というのは売上に直接関わらない経費が結構発生します。

会社設立に関する経費もそれにあたります。 そういったものを一括で経費扱いしてしまうと、売上がない中で経費だけが増えてしまうことになります。

仮にこの設立に関する費用を加えて計算すると初年度の決算が赤字になってしまう場合、会社にとっては損失となってしまいます。

というのも、税金というのは利益に税率をかけて計算するわけですから、利益がゼロになった時点で税金は最低レベルに下がります。 ゼロで最低レベルに下がるため、マイナスになった所で意味はありません。

そして翌年以降になると、その設立費がかからなくなるわけですから、黒字が出てしまう可能性があります。 黒字が出れば当然、それに対する税金が発生してしまいます。

しかし、その会社設立費が繰延資産という形で資産扱いされていればどうでしょうか。 設立費が初年度に資産扱いされなければ、この設立費によって会社の利益がマイナスになっている場合は、マイナスが回避できる可能性があります。

『マイナスが回避できてしまうと、税金が発生するのでは?』と思われると思いますが、この設立費は繰延資産に入り、数年かけて毎年減価償却していきます。

つまりこの例の場合、初年度の赤字が回避できてしまうために税金が増えてしまうわけですが、その代わり経費として数年に渡って計上できるため、その数年トータルで見ると税金が安くなることになります。

分かりやすい具体例で見ていくと、会社社設立費が100万円だとして、それを除いて考えると、毎年20万円の利益が5年続くとしましょう。

もし、会社社設立費を初年度に一括で経費にしてしまうと、初年度は-80万円となり、よく年以降は毎年20万円の利益が出ることになります。

しかし会社社設立費をいったん繰延資産として計上し、5年かけて減価償却する場合、減価償却費は20万円となりそれを毎年経費計上していくため、この例でいえば5年間の利益をゼロにすることが出来ます。

トータルで考えてどちらの方が支払い税額が低いのかといえば、後者の方が税金は低くなりますよね。 これが繰延資産の考え方です。

この繰延資産ですが、既に支払ってしまった経費であるため、実際には資産の体をなしていません。 その為、経営資本からは差し引くことになります。

経営資本利益率

結果として経営資本は、総資産から『投資その他の資産』と『建設仮勘定』と『繰延資産』を差し引いたものとなります。

もし自社について経営分析するといった場合であれば、ここからさらに経営には直接関係のない資産を差し引いていくことで、精度の高い指標を出すことが出来るようになります。

この経営資本利益率ですが、これを出すことによって本業でどれぐらい儲けているのかが明らかになります。

例えば会社によっては、本業で儲けた利益を全額株式投資で運用しているなんて会社があったりします。

そういった会社の場合、本業は赤字なのに好景気で株のほうが全体的に値上がりすることで、持ち株の評価益によって黒字になっているケースなどがあったりします。

この場合、この会社は本業では儲かっていないわけですから、景気悪化によって株価が値下がりを始めれば、一気に赤字が拡大してしまう可能性も多々あります。

しかしこの黒字赤字というのは、本業に関係がなく株式市場の動向に左右されてしまっているため、あまりあてにはなりません。

前々回に紹介した総資本利益率では、そのあてにならない数字も含めて計算することになってしまうため、それを除いた数字だけで計算していこうというのが、この経営資本営業利益率です。

この指標は本業以外の要素を除外しているため、自社と同業他社を比べたり、自社の本業の成長の推移を確かめる際にも役立ちます。

ということで経営資本営業利益率に付いての話はここまでにして、次は、自己資本当期純利益率について勉強していきます。

【Podcast #だぶるばいせっぷす 原稿】第155回【パイドン】人はいつ真理を忘れるのか 前編

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- noteについて

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回のリンク

- 対話篇メノンの想起説

- パイドンでの想起説

- 共通の概念

- 人はよく忘れる

- 参考文献

注意

この投稿は、私が配信している Podcast番組『だぶるばいせっぷす ~思想と哲学史』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnoteについて

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

youtubeでは、音声コンテンツでは聞けないバックナンバーも聞くことが出来ます。だぶるばいせっぷす - YouTubewww.youtube.com

前回のリンク

kimniy8.hatenablog.com対話篇メノンの想起説

今回も、対話篇『パイドン』について話していきます。

前回は、対話篇『メノン』に登場した想起説の振り返りを簡単にしたあとで、『パイドン』で再び登場した想起説について途中まで話しました。

想起説を詳しく知りたい方は、対話篇のメノンを取り扱った回や前回をまず聞いて欲しいのですが、それが面倒くさい方のために極簡単に説明すると、人の魂は死んだあとも消滅せず、何ならこの世の全てと一体化して真理とも1つになるという説です。

何故、この様なトンデモ理論が出てきたのかというと、メノンが『探究のパラドクス』というソクラテスの活動を全否定するような疑問を投げかけてしまったからです。

探究のパラドクスと言うのを簡単に説明をすると、答えを知らないもの同士でいくら話し合ったところで答えは出ないし、仮に答えが出てもそれが正しいかどうかを確かめようがないという主張です。

この主張に対してソクラテスが出したのが、人は死んだ後にカオスと一体化して真理を得て、その後に再び魂が復活して肉体に宿るので、人は生まれながらに真理を得ているという主張です。

対話篇のメノンでは、この主張のあと実際に、学校で教育を受けていないメノンの従者を使って、正方形の1辺を何倍にすれば、正方形という形を保ったままで面積を倍にできるのかという問題を彼に解かせるという方法で、想起説を証明しようとします。

人が、過去に教育されたことしかわからないのであれば、何の教育も受けていない人間にルートが絡む算数の問題を解くことは出来ないはずですが、メノンの従者は何の知識も入れることなく、この問題を解くことに成功します。

何の教育も受けていないのに何故、彼は難しい問題を解けたのか。 ソクラテスこれに対して、生まれながらに答えを知っていたからと考えるのが自然だと主張します。

パイドンでの想起説

これがメノンに登場した想起説ですが、パイドンでもこの理論が登場し、こちらの方では『学習というものは想起することだ』という結論に追加で別の説明が加わります。こちらも簡単に説明すると…

人は何か情報に接した際に、大抵の場合はそれと似たような情報を思い出して比べます。

何らかの技術に接した際には、自分がこれまでに見たり触れたりした技術の中で『目の前のそれと似ている技術』を思い出しますし、新たな知識を目にした際は、過去に学習してきた知識の中から共通点を探したりします。

もっと直感的な例で言えば、初めて人とあった際にその人が芸能人でいうと誰に似ているのかなんて感じで、似ている人を思い出そうとします。

この時に思い出されるものというのは、その人の中では何らかの共通点があると思われるので思い出される、つまりは想起するわけですが、その似ているものそのものは、人によって感じ方が違います。

例えば、誰かを見た際に『誰々さんに似てるね』と一緒にいる人に共感を求めた場合、全員が確実にその意見に同意するかといえばそんなことはなく、『そうでもなくない?』という人が一定確率で現れます。

この場合、似ていると主張したアナタと、そんなに似ていないと主張する人物とで、モノの捉え方が違うことを意味します。

ものの捉え方は違いますが、この両者で共有している価値観は存在します。 それが、『同じ』という概念です。

『似ている』とは、比べているモノ同士がどれぐらい『同じ』かを表す言葉なので、似ている似ていないという議論は、比べている対象物とそれがどれほど同じなのかと言い争っているのに過ぎません。

共通の概念

つまり、『同じ状態』から距離が近いか遠いかで議論しているだけです。その為、この議論の中心には『同じ』という概念があり、その『同じ』という概念は両者が正しく認識しています。

この『同じ』という概念そのものの意味があやふやだったり分からなかったりする人間は、おそらくいないはずです。

人にはこの様に、確信を持っていい切れる物が存在します。 では私たちは、この『同じ』という概念をどこで身につけたのでしょうか。

もし、人間が生まれてから『同じ』という概念について学んでいないのにもかかわらず、感覚的に知っているのであれば、生まれた時から知っていることになります。

この『生まれる時から知っている状態』ですが、この様な状態になるのは可能性としては二通りあります。1つは、知識を持った状態で生まれてくる。

これは、脳にデータが書き込まれた状態で人が誕生するということです。 寄生獣という漫画では、寄生生物が人間に取り付いた瞬間に『この種を食い殺せ』という衝動に駆られたそうですが、その様な感じで生まれた瞬間からデータがある状態です。

もう1つの状態は、生まれる前から知っていた状態です。 これは、前にも話しましたが、ソクラテスが推している説です。

もし、このソクラテスの説が正しいとするのであれば、私達が学習と呼んでいるものは新たな知識を身につけるための努力ではなく、既に知っている情報を思い出すための行動だということになります。

では人の知識というのは、生まれた瞬間に脳に書き込まれて『知識を得ている状態』になるのか、それとも、生まれる前の魂の状態では知っていたものが、魂が肉体に宿ることで大部分の知識を忘れてしまっているのか、どちらになるのでしょうか。

このようにして考えると、生まれる前から知っていたけれども、魂が肉体に宿ると同時に記憶の大部分を忘れてしまうと考えるほうが自然です。というのも、人が生まれた瞬間には知識は何もないからです。

生まれると同時に脳に情報が書き込まれるというプロセスの方も想起説と同じ様に知識を忘れているだけだとするのであれば、その情報は書き込まれると同時に忘れてしまうことになります。

人間が誕生すると同時に、ある一定の概念の情報が知識として書き込まれ、それと同時に忘却してしまうというのは、意味がわかりません。

じゃぁ、人間の魂が肉体に宿ると同時に記憶の大半を忘れてしまうという現象は理解できるのかと言われると難しいですが、こちらの方が、先程の例に比べると理解はしやすい方だと思います。

というのも、こちらにはタイムラグや死んでいる状態から生きている状態への変化といった分かりやすいキッカケがあるからです。

人はよく忘れる

人間は、一度覚えたことでも時間が経つと忘れてしまったり、何かしらの強いショックによって記憶が飛んでしまうことというのは結構あります。

よく知っているはずの人の名前が思い出せないなんてことがよくあったりしますが、それなどはこの典型的な例と言えるかもしれません。

人は時間が立ったり、極度の緊張などの体調変化でド忘れしてしまうことは結構あります。

この程度のことで記憶が飛んでしまうわけですから、魂の状態だったものが新たな肉体を得るという大き過ぎるショックであれば、記憶をなくすキッカケとしては十分と考えられます。

一方で先ほどの説である『生まれた瞬間に脳に書き込まれるが、それと同時に書き込まれた情報を忘れてしまう』というのは、何のタイムラグも変化も無いため、説得力がありません。

これを聞かれている方の中には『本を読んでも1度ですべての内容を暗記できるわけではないため、学習と忘却は同時に起こりうる』と反論される方もいらっしゃるかもしれませんが…

それはそもそもが記憶出来ている状態とは言えません。 本を読んだ瞬間に忘れてしまっている状態というのは、学習したことが身についている状態とは言えないため、記憶は出来ていないと考えられます。

ちゃんと学習できていない為に知識が定着していない状態なので、これを『知識の取得と同時に忘れてしまった』とするのは無理があります。

例えば、学校では定期的にテストがありますが、そのテストに出題される内容は教科書に書かれている内容です。 それを覚えているかどうかをテストするのが、学校で主に行われるテストです。

テストには回答を促すための問題が書かれているわけですから、教科書を1度読んで知識が定着したれども、単に忘れてしまっているだけであれば、問題を見た瞬間にある程度の答えは思い出されるはずですし、答えを見れば納得するはずです。

しかし、テストで答えを思い出せないどころか答えを見ても、何故、その答えになるのかが分からないような状態と言うのは、学習ができていない状態と言えます

参考文献

【Podcast #カミバコラジオ 原稿】第81回【財務・経済】レバレッジ

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- 総資本利益率

- レバレッジ

- レバレッジの具体例

- 借金の考え方

- 投資プラン

- レバレッジを考慮して考える

- 為替でのレバレッジ取引

- レバレッジの危険性

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com総資本利益率

前回は、収益性分析の総資本利益率について話しました。

総資本利益率というのは経常利益を総資本で割って出すもので、これによって会社の借金を含む全ての資産を使ってどれぐらいの利益が出ているのかを図る指標でした。

この説明をした際に、総資本利益率が他の投資商品などに比べて低すぎるのであれば、その事業をやる意味はないといったことを言いました。

レバレッジ

しかし、これは前回にも言ったことなのですが、総資本利益率と他の投資商品の利回りとの単純比較ではなく、実際にはレバレッジを考慮して考える必要があります。

ではこのレバレッジと言うのは何なのか。 今回はこのことについて話していきます。

最初に注意としていっておきますが、今回は投資について話していますが、このコンテンツは投資を推奨するものではありません。投資をする場合は自己責任でお願いします。

レバレッジと言うのは投資の世界でよく出てくる言葉で、テコの原理と言った感じで解説されることが多い用語です。

テコの原理とは、小さな力を仕組みによって大きな力に変換するものですが、レバレッジもこれと同じ様なもので、この理論を投資に適応したものとなります。

これは簡単にいえば、小さな資金力で大きな投資をするということになります。つまり、ローリスク・ローリターンの投資をレバレッジをかけることでハイリスク・ハイリターンにすることが出来るということです。

レバレッジの具体例

より理解するために、具体的な数字を当てはめて考えていきましょう。まず事業を起こすために自己資金を1000万円を用意するとします。

しかし1000万円では自分の思うような事業を起こせないため、銀行に事業計画書を提出して4000万円の融資を受けて事業を始めるとしましょう。

その事業が計画通りに進み、経常利益が500万円得られたとします。

この例で総資本利益率を見ていくと、総資本は自己資金の1000万円と借入金4000万円なので5000万円となり、これで経常利益の500万円を割ることで総資本利益率が出ます。

計算式としては500万÷5000万円なので総資本利益率は10%となりますが、ではこの10%が投資の利益なのかというと、そうではありません。

というのも、この会社が出している自己資金は1000万円なので、この会社は1000万円の投資にに対して500万円の利益が得られているとも考えられます。

つまり、自己資金に対する利益率は50%ということになります。何故、こんなことになるのかというと、借金があるからです。

借金の考え方

日本では借金というとマイナスのイメージがありますが、投資の世界では、借入金利を上回る利回りが得られるのであれば、借金はすべきという事になります。

例えば銀行の借入金利が2%として、投資した際のリターンが12%あるとすると、その差は10%になります。

この条件の場合、借金をして投資に回せば回すほど、利益は大きくなります。

1000万円借り入れることができれば、投資収益と借入金の利払いの差額は100万円になりますし、1000億円借りることができれば100億円の利益が出ることになります。

つまり借入金利よりも投資収益のほうが大きい状態では、借入金を増やせば増やしただけ利益が出るということになります。

というのも、ここで投資しているお金は自分自身のお金ではありません。 他人から借りてきた金です。

つまりこの投資は、他人から借りてきた金を投資して収益を上げているという構図になります。

投資プラン

この様に、借入金利を投資収益が上回っている間は借金額を増やして投資に回し続けることで儲けることが出来るのですが、ただ、何の根拠もなく金を貸してくれるような人はいません。

仮に銀行からお金を借りて投資をして失敗した場合、銀行は貸した金を回収できなくなってしまうため、『儲かるから』と単に力説したところで簡単に金を貸してくれるわけではありません。

その為、それなりの根拠。つまり自己資金と事業計画が必要になってきます。

特定の事業に投資をしようと思った際に、自分の金もつぎ込めないような人間のいうことは信用出来ないですし、自分の金をかけられる人間でも深く考えていない場合は多々あります。

この様に金を借りるためには、『投資が回収できる』と相手を説得できるだけの具体的なプランと自己資金を投じる覚悟がないと借りることは出来ません。

ではこれがあれば無限にお金を借りることが出来るのかというと、そういうわけでもないでしょう。

ということで借入額は、自己資金の額や事業のアイデア・投資案件、それに、それを提案して実行する借り手の能力によって変わってきます。

これはつまり、かけられるレバレッジというのは投資案件によって変わることを意味します。

投資全体としての収益を考える場合、このレバレッジも考慮して考えていかなければ、利益の最大化は狙えなくなります。

レバレッジを考慮して考える

例えば、自己資金1000万円で借入金が4000万円で、結果総資本が5000万の会社があるとして、その会社が年間100万円の利益しか出せていない場合、総資本利益率としては2%となってしまいます。

世の中を見渡せば、2%を超える投資商品は簡単に見つけることが出来るため、レバレッジを考慮しない総資本利益率で見れば、事業を畳んで2%以上の利益が出る投資商品に投資し直した方が良いことになります。

しかし、レバレッジを考慮して考えると、この会社は自己資本1000万円に対して100万円の利益が出ているため、自己資本に対しては10%の利益が出ていることになります。

もし、この経営者が今現在の事業をやめて新たな投資商品に乗り換えることで4%の利益が得られるとしましょう。

しかし金を借りている銀行側が『私たちはあの投資案件について金を貸しただけで、今回の投資案件には金を貸せない』と言ってくると、レバレッジが無くなってしまいます。

結果、この会社は自己資金1000万円に対して4%の利益しか得られなくなるため、儲けは40万円になり、前回投資案件の100万円を大きく下回ってしまいます。

これはつまり利益の最大化には、最大でどれぐらいの借金ができるのかというレバレッジも考慮して考えなければ、正確には判断が出来なくなるということです。

因みに金融商品の場合は、その商品ごとにレバレッジが決まっている場合もあります。

例えば証券会社で株を買う場合、信用取引という取引を利用することで、だいたい3倍のレバレッジをかけることが出来ます。

レバレッジ3倍ということは、自己資金を100万円用意すれば大体300万円ぐらいは貸してくれるということです。

こういった金融商品の場合は、自己資金は証拠金といった感じで担保として預け入れる必要がある場合が多いので、投資できるのは300万円ということになります。

つまり自己資金の3倍の金額の株式を購入することが出来るということです。

その株が配当金を出している場合、借金で購入した株にも配当金は支払われるため、投資金額の300万円に対して配当金が支払われます。

しかし実際の自分の自己資金は100万円でしか無いため、この場合、実質3倍の配当金を受け取れるということになります。

為替でのレバレッジ取引

この様な取引は外国為替でも存在します。 FXと呼ばれるものがこれにあたります。

FXも、取引会社に証拠金を預けることでお金を借りることが出来ます。 外国為替証拠金取引の場合は、借り入れるお金の種類は取引ごとに変わります。

例えば、ドルを売って円を買いたいと思う場合、ドルを借りてきて、それを売って円を購入することになります。

ユーロを売ってドルを買いたいと思う場合は、ユーロを借りてきてそれを売り、ドルを購入することになります。

このFXや外国為替証拠金取引と呼ばれるもののレバレッジは、2022年現在では25倍のようなので、100万円を預ければ2500万円相当のお金を借りることが出来ます。

仮に、2500万の円を借りた場合、日本は現在ゼロ金利を採用しているので、借入金利はほぼかかりません。一方でアメリカは金利を上げているため、4%程度の利息を得ることが出来ます。

つまり、100万を証拠金として預け入れて2500万円を借りてきて、その借りてきた円を売ってドルを購入してドル貯金をした場合、借りてきた2500万円相当のドルに対して4%の利息がつくため、年間の受取利息は円換算で約100万円となります。

これは100万円の自己資金に対して100万円分の利息がついていることになるため、利回りは100%となります。 因みにレバレッジ考慮後の利回りというのは、利回りにリバレッジ倍率をかければ出せます。

この例の場合は、レバレッジが25倍で金利が4%なので、4%に25倍をかければ最終的な利回りである100%が出せます。

こうして見ていくと、借金にはメリットしか無いようにも思えてしまいますが、ではリスクはないのかというと、当然リスクはあります。

投資の世界ではリスクとリターンはイコールと考えると分かりやすいので、レバレッジが上がれば上がるほどリターンは高くなりますが、その分リスクは上昇します。

レバレッジの危険性

ではリスクとは何なのか。それは、このレバレッジと言うのは利益にだけかかるのではなく、損失に対してもその倍率分だけ大きくなってしまうということです。

先程の外国為替証拠金取引の場合でいえば、最大の25倍のレバレッジをかけて円を売ってドルを購入した場合、購入したドルが4%安くなるだけで、自己資本の100万円は全額なくなります。

株の信用取引の例でいえばレバレッジが3倍なので、元の株価が10%下落すると30%の損失が出るようになります。

因みに株や証拠金取引の場合では、その損失分は最初に預けた証拠金から差し引かれていくことになりますし、証拠金が減少すれば、それに応じて借り入れできるお金も減っていくので、強制的に決済されてしまう可能性もあります。

それを防ぐためには、その損失分を埋め合わせる形で証拠金を積み増していく必要が出てきます。これが出来なければ、強制決済されて借金が強制的に回収されます。

こうして考えると、レバレッジをかけるというのは諸刃の剣ということになります。

投資がうまく行けば、リバレッジの倍率分だけ利益は増加しますが、仮に損失を出した場合はレバレッジの倍率分損失は拡大します。

話が投資方面にそれてしまいましたが、これは会社が事業に投資をする際にも同じことがいえます。 借金によって会社は事業投資にレバレッジをかけることが出来ます。

そのレバレッジによって、リターンはレバレッジの倍数分増えることになりますが、事業が失敗して損失が出れば、その損失はレバレッジの倍数分だけ増加することになります。

会社が借金をして事業に投資する場合、このレバレッジ効果も加えて考えていく必要があるということです。

ということでレバレッジの話はこれで終わり、次回から再び収益性分析について考えていきます。

【Podcast #カミバコラジオ 原稿】第80回【収益性分析】総資本利益率

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- 損益計算書とは(1)

- 損益計算書とは(2)

- 収益性分析

- 総資本利益率

- なぜ経常利益を用いるのか

- 総資本利益率の活用方法

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com損益計算書とは(1)

第73回から前回までで、損益計算書の見方を勉強していきました。

損益計算書とは簡単にいえば、会社の収益やコストを分類することによって、利益を段階的に出していくものでした。

損益計算書の説明については詳しくは第73回からの回を聞いてもらいたいのですが、少し振り返ると、まず本業の儲けだけを合計した売上高を出し、そこから製品を用意するためのコストを差し引きます。

商品を用意するためのコストとは、製造業であれば材料原価と製造にかかわる人件費や機械設備の減価償却費や水道光熱費ですし、小売や卸売の場合は仕入れコストがこれにあたります。

このコストを売上からさしひいで出るのが売上総利益と呼ばれるもので、これは粗利と呼ぶ人もいます。

この売上総利益から、製品を販売するためのコストである販売管理費を差し引いたものが営業利益です。

販売管理費に含まれるものは、店舗を運営している場合は店舗運営にかかわる家賃や水道光熱費、販売員の給料や商品の輸送費、商品を宣伝するための費用や営業マンの給料といったものが含まれます。

これらの費用を粗利から差し引いたものが、本業で得られる純粋な利益となります。 因みにここで損失が出ていると、本業では儲かっていないということを意味します。

損益計算書とは(2)

次はこの営業利益に、営業外損益を加えて計算していきます。 営業外損益は大きく分けると、常に発生し続けるものと単年度だけ発生する突発的なものに分かれるため、それをまず分けます。

そして、営業利益に常に発生し続ける営業外損益を加えて、経常利益を出していきます。

常に発生し続ける営業外損益とは、お金を借り入れるコストや金融資産の運用によって得られる利益のことだと思ってください。

お金を誰かから借りれば金利が発生しますし、逆に貸し出せば金利がもらえます。 現金を株に変えた場合は配当金がもらえます。

また売買目的の株の場合は簿価と時価に差がある場合があるので、その差益や差損もここに計上します。

海外資産を保つ場合は為替の評価損益もここで計上して、最終的に経常利益を出します。

次にこの経常利益から突発的に発生するような損益を加えて、税引前の利益を計算します。

突発的に発生するような利益とは、災害による損失や土地や機械設備の売買、会社の固定資産の減損処理などがこれにあたります。

この税引前利益から税金を差し引いたものが、当期純利益となります。

収益性分析

収益性分析は、このようにして分割したそれぞれの利益を使って、会社の収益性について分析していきます。

大雑把な計算式としては『利益÷投下資本』となり、利益の部分には売上総利益や営業利益・経常利益といったそれぞれの利益が入り、投下資本には貸借対照表の資産項目を当てはめていきます。

利益にどの利益を採用するのか、投下資本にどの資産を採用するのかで分析できる事柄が変わってきます。

より理解するために、具体例として総資本利益率という指標を見ていきます。

総資本利益率

この総資本利益率の計算式としては、経常利益を総資本で割ったものです。 総資本とは、貸借対照表の資産の部・負債の部のどちらでもかまわないのですが、そのどちらかの部の合計金額となります。

何故、資産の部・負債の部のどちらでも良いのかというと、貸借対照表では資産の部と負債の部のそれぞれの合計金額は同じ金額になるからです。

この総資本利益率によって、会社が総資産を使ってどれぐらいの利益を得ているのかが分かるようになります。

具体的な数字を当てはめていくと、自己資金が1000万円で借り入れ金が4000万円で事業を始めたとすると、この会社の総資本は5000万円となります。

この5000万円を投資することで経常利益が200万円得られたとした場合、総資本利益率は4%となります。

では、この総資本利益率4%というのが何を示しているのかというのを見ていきます。

まず総資本というのは、負債の部でみた場合は自己資金と借入金の合計金額となります。この自己資本と借入金の関係性としては、自己資金を担保にして投資資金を借り入れていると考えることも出来ます。

つまり総資本とは、投資金額の合計としてみることが出来るわけです。

なぜ経常利益を用いるのか

この投資金額によってどれぐらいの利益が得られたのかを見ていくのが総資本利益率なんですが、ではなぜ分子に経常利益を用いるのでしょうか。

冒頭でも説明しましたが、経常利益は本業の儲けである営業利益に常に発生する営業外損益を加えた利益となります。 常に発生する営業外損益ですが、大半の会社の場合、これは主に借入金利となります。

この総資本利益率では分母に総資本を採用していて、その総資本には借入金を含んでいますので、その借入金の金利である営業外損失も反映された経常利益を使うのが妥当だということになります。

これは、借入金利を計算に加えない営業利益を使えばどうなるのかを考えてみれば分かりやすいと思います。

仮に営業利益が250万円だとして、総資本が自己資金1000万と借入金4000万円の5000万円だったとします。

そしてこの企業は信用がなく、借入金利が10%だったとします。 借入金利が10%というと高すぎると感じる方もいらっしゃるかもしれませんが、ゼロ金利を採用している日本の金利が低すぎるだけで、普通の世界では珍しいことではありません。

これは、バブル崩壊前の銀行預金の金利が、高いところでは8%近くあったことからもわかります。

話を戻すと、総資本利益率の計算に営業利益を使ったとして、営業利益250万円で総資本が5000万円の場合は、総資本利益率が5%となりますので、一応利益が出ていることになります。

銀行にお金を預けても利息がほとんどもらえないことを考えるなら、投資をして5%の利益が出るのであれば、この投資は良い投資案件ということになります。

しかし実際には、借入金4000万円に対して10%の利息がかかるため、支払い金利が毎年400万かかることになります。

それを加えて計算すると、実際にはこの会社は毎年赤字を出していることになってしまいます。

この支払金利というのは単年度だけに発生する特別なものではなく、金を借り続けている限り毎年発生し続けるものなので、放置していれば問題が解決するようなものでもありません。

というかむしろ、この状況が続けば続くほど、利息を返済するために借金をしなければならず借入金が増えていくことになりますので、状況は悪化していきます。

この様な指標は誤解を生むだけなので、使う意味がありません。 一方で営業利益ではなく経常利益を採用した場合はどうなるのかというと、この例の場合は経常利益が150万円の赤字となるため、総資本利益率もマイナスの値となります。

マイナスの値で出れば、この事業を継続する意味がない事が直ぐにわかります。

総資本利益率の活用方法

ただ、経常利益がマイナスになれば、わざわざこの様な指標を出さずとも会社が危険な状態になっていることは分かるので、『計算する意味は無いのでは』と思われた方もいらっしゃるかもしれませんが…

この例は、わかり易さを優先させるために極端な例を出しましたが、この指標は、経常利益が赤字ではないけれども低い場合に便利な指標となります。

例えば総資本利益率が2%の場合、会社の全資産を投資して2%の利益が出せていることを意味します。

『2%の利益が出ているのなら赤字ではないのだから、この投資には意味があるのでは?』と思われる方もいらっしゃるかもしれませんが、投資家や経営者の場合は『他のことに投資をしていればどうなっていたか』を考えるべきです。

例えば、不動産を証券化したJリートという商品があります。 これは、複数の賃貸用不動産を不動産管理会社が買って、それを証券化して証券市場を通して販売しているもので、普通に証券会社で買うことが出来ます。

この証券を購入すると、購入した投資家に対して賃貸報酬が支払われます。 つまり、不動産投資を簡単にできる仕組みがJリートと呼ばれるものです。

このJリートですが利回りが3~5%程度となっていますので、先程の総資本利益率が2%の事業と比べると、事業を行うよりも全資産をJリートに投資した方が良いということになってしまいます。

この他には、2022年現在の日本は低金利政策を行っているために銀行預金の利率も低いですが、インフレが進むことで低金利政策を止めると、銀行金利で4%貰えるなんて状態にもなるかもしれません。

そうなれば、元本保証の銀行預金で4%貰えるわけですから、事業を行っている意味がなくなってしまいます。

またこの場合、借入金に対する金利も上昇しますから、経常利益が支払い金利によって圧迫されてさらに減少する可能性もあります。

そういったことを加味して考えると、その事業をやっている意味があるのかというのを真剣に考える必要が出てきます。

経営をされている方であれば、事業を続けていくことの苦しさというのをよくわかっていると思います。

市場というのは自分が予測したとおりに動いてくれるわけではありませんし、人を雇っていれば人間関係が生まれます。これらによって様々なトラブルが引き起こされるため、気苦労が多いのが経営者です。

それほどの心的ストレスを抱えているわけですから、最低限、元本保証の銀行預金よりも高い運用利回りが得られなければ、事業をしている意味がありません。

事業を行っておらず会計知識もない人たちは、『会社の利益は社員に給料として還元すべきだ!』と声高に叫んだりしますが、そこまで苦労しても経営者として利益が得られないのであれば、経営者はボランティア精神のある人しかできなくなります。

そんな状態では社会は回らないため、適切に投資家を呼び込むためにも、元本保証の商品よりも最低限3%程度は高い収益が事業を通して得られないのであれば、事業をしている意味がないと考えられます。

これを簡単に比べることが出来る指標が今回紹介した総資本利益率となります。 これは当然ですが、高ければ高いほど良いことになります。

この値が非常に高いのであれば、それを根拠にしてさらに銀行借入を増やして、その分野に投資するというのも良いでしょう。

逆に低すぎるのであれば、先程も言いましたが、事業そのものの見直しが必要になってきます。 因みに借入金を含むということは、レバレッジ効果も加味して考える必要があるのですが、そのことについては次回に話していきます。

【Podcast #だぶるばいせっぷす 原稿】第154回【パイドン】あの世の存在証明 後編

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- noteについて

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回のリンク

- 想起説の具体例

- 想起説が正しいとするのなら

- パイドンで登場する想起説

- 対象に抱く感情は他人ごとに違う

- 『同じ』という概念についての共通認識

- 参考文献

注意

この投稿は、私が配信している Podcast番組『だぶるばいせっぷす ~思想と哲学史』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnoteについて

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

youtubeでは、音声コンテンツでは聞けないバックナンバーも聞くことが出来ます。だぶるばいせっぷす - YouTubewww.youtube.com

前回のリンク

kimniy8.hatenablog.com想起説の具体例

具体例でいうと、例えば学校で算数を学んで足し算が出来るようになり、そのルールを完全に理解できるようになったとすれば、その応用である掛け算は、優れたものであれば自力で編み出すことが出来るようなものです。

人は近い情報に接すると、それと近い情報を思い出すという性質があります。 掛け算というのは分解して考えれば、同じ数字を複数回足すという足し算の応用でしかありません。

足し算という概念すら知らないものが一足飛びに掛け算を編み出すことはありませんが、その前提となっている足し算を理解できれば、それと近い考えである掛け算には自力で到達できる者もいるということです。

もし仮に、学習の末に真理に到達出来たとすれば、真理はあらゆるものに通用する法則のようなものなので、そこに到達できている状態というのは、既にあらゆる者を見通すことが出来るほどの知識を得ている状態ともいえます。

その状態で『自分は真理を得た』と確信できる様になったのであれば、その確信は正しいのだろうと言う理屈です。

これが想起説の概要で、メノンの疑問である探究のパラドクスを破るためには、この想起説の様に何らかの方法で、見つけ出した真理が正しいか間違っているかを判断できる状態にしなければなりません。

想起説が正しいとするのなら

そして仮に、この想起説が正しいとするのであれば、魂は死後にも消滅せずに残ることとなります。

というのも、仮に魂が消滅してしまうのであれば、そこで知識の連続性が絶たれてしまうからです。 知識の連続性が絶たれてしまうと、人は無垢の状態で生まれてゼロから知識を蓄えていかなければなりません。

そうすると、先ほどのメノンの疑問である『探究のパラドクス』を否定できなくなります。これはつまり、仮に真理に到達できたとしても、その答えには確信が持てない為に探究の旅が終わらない事を意味します。

真理を得ても確信が持てないので、その答えが本当にあっているのかどうかはわかりません。 これは、目指すべきゴールがわからない状態でさ迷い続けているのと同じ状態なので、真理を求める意味がなくなります。

真理は幸福になるために必要となる知識なので、これが見つけられないとなると、人は幸福を見つけ出すどころか幸福の意味すらわからずに、ただ生まれて死ぬだけの存在となってしまいます。

ソクラテスはそうは考えたくないため、想起説という話を打ち立てたのでしょう。

これが、メノンで語られた想起説の簡単な説明ですが、この対話篇『パイドン』では、これをベースにして話が進んでいきます。

ということで次は、パイドンで扱われている想起説を見ていきます。

パイドンで登場する想起説

人が何かを見る際に、その人は見たものだけをそのまま情報として取り入れるといった機械のような行動は取りません。

先程も言いましたが、例えば仮に、自分に好きな人がいたとして、その人が特定のジャンルの服をきていたとしましょう。 そういった場合、その人が着てそうな服を見るだけで、好きな人を思い出したりします。

この場合、その人は服という人間ではないものを見て、それと関連する情報として想い人を想起することになります。

逆も同じで、坊さんに腹の立つ行為をされた場合、彼らが制服のように来ている袈裟をみるだけで腹がたったりもします。 『坊主憎けりゃ袈裟まで憎い』なんて言ったりもしますよね。

これは人に限った話ではなく、人は何らかのものを見た際に、そこに共通するものであったりパターンを見出そうとします。

この『似たようなものを探す』といった行為は、全て、過去に見たものを思い出す行為である『想起』となります。

何故なら、見たことも無い物との共通点を探すなんてことは出来ないからです。 何かしらの共通点を探すという行為は、過去に見てきたものと見比べること以外には出来ません。

この様に、人は何かしらの情報を得た際に、過去に得た情報と比べて『同じものなのか、それとも違うのか』と比べてしまうものなのですが、では、『同じものだとして比べている物』それ自体は、人それぞれで同じなのでしょうか?

対象に抱く感情は他人ごとに違う

素人目からみると同じようなものに見えるのに、その道のプロに話を聞くと全く違うという事はよくあります。

例えば、印刷のプロは、私達が見ても同じ色にしか見えないような同じ様な色を見比べて、それらの色の違いを見つけ出して塗料の調整をしたりします。

逆に、世界の何処かに住む部族の人間は、虹を見ても7色に見えずに3色にしか見えないそうです。

ではその部族に属している人間は、身体的に何らかの欠損があって判断ができないのかというとそうではなく、野草の見分け方など他の分野では私達よりも遥かに高い識別能力を持っていたりするそうです。

何故、このようなことが起こるのかというと、人間が住む環境によって言葉そのものの発展の仕方が違うからです。

例えば、見渡す限り一面の雪景色の中で暮らしている場合は、視界に入るものの大部分は白色であるため、白色以外の色を見分ける必要があまりありません。

その為、色を表す言葉そのものが少なくなったりします。 一方で、その様な地方に住んでいる人にとって雪の状態を知ることは重要なので、雪の色を表す表現が多岐にわたっていたりするそうです。

つまりこの部族の人たちは、虹を見ても3色にしか色を見分けることが出来ませんが、同じ白色である雪の色は、その状態によって見分けることが出来るということになります。

この様に人は、自分にとって不必要であるものを見分けることは出来ませんが、必要な事柄であれば細かく分類して見分けることが出来るようになります。

ちなみにこの事は、『オオカミ少女はいなかった』という本に書かれているので、興味がある方は読んでみてください。

これらから分かることは、世の中に存在する物事や物の捉え方というのは人毎に違うということです、では、『同じ』と言う概念はどうでしょうか。

『同じ』という概念についての共通認識

同じという概念は共通で、これが変わることはありません。 もし仮に『同じ』という概念が人ごとに違っていれば、会話が成り立ちませんし、数学・算数も成り立たなくなってしまいます。

同じというのは数式の記号で表すと『=』ですが、この捉え方が人それぞれで変わってしまうのであれば、数式は人によって答えが変わってしまうことになります。

『同じ』という概念そのものは人が意味を共有できている状態ですが、それを物事に当てはめると、定義が違うために答えにばらつきが出るだけです。

ここから分かることは、『同じ様な事柄』というのと『同じという概念』と言うのはそれぞれ違うものだということです。

では、この私達が共通して持つ『同じ』という概念は、どこから来るのでしょうか。

先ほども言いましたが、人間は何か物事に触れた際に、『これは何かと同じだ・似ている』『同じようなこと・似たようなことを経験したことがある』と、自分の知識の中から似ているとされている参照元を引っ張ってきます。

この際に出てくる参照元というのは、過去に見たり聞いたりした出来事や知識であるため、行われるのは『思い出す』と言う作業であり想起となります。

そして『似ている』というからにはどこかに差異が存在するため、人は『どこが違うのか』というのを目の前の出来事と参照元とを見比べて違いを探そうとします。

そして、『どこが同じなのか』『どこが違うのか』その違いを決めるのは私達の感覚です。繰り返しになりますが、その感覚は人それぞれであるため、何が同じで何が違うとするのかという判断は人それぞれで変わってしまいます。

しかし、同じという概念そのものは変化することはありません。 同じものとして『=』で結ばれるという概念そのものには、人それぞれで差異は存在しません。

では、誰にも習ったわけでもなく教え込まれたわけでもないのに、人はなぜ、『同じ』という概念を正確に知ることが出来るのか。

このことについては、次回に話していきます。

参考文献

【Podcast #カミバコラジオ 原稿】第79回【損益計算書】まとめ回

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- 損益計算書とは

- 内部留保?

- 収益を分ける

- 売上総利益

- 営業利益

- 経常利益

- 金利の影響

- 税金等調整前収益

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com損益計算書とは

第73回から前回までで損益計算書の項目についてそれぞれ説明してきたのですが、結構長くなってきたので、今回はそれらをまとめて説明する回をやっていきます。

まず損益計算書というのは何かというと、会社の収益面での現状を正しく知るためのものと考えてもらえれば良いです。

会社というのは利益を得るために作られて活動するものですが、その活動によって利益が出れば、その利益に応じて税金を支払う必要があります。

その利益を正しく把握するために必要なのが、損益計算書となります。

会社を設立して税金の申告をする場合は、会社は貸借対照表と損益計算書を作って提出しなければならないので、殆どの会社がこれを制作していることになります。

この損益計算書ですが、毎年その年の損益計算書を制作するため、出てくる利益は1年間に限定されたものとなります。

翌年度になったタイミングで全ての数字はリセットされ、またゼロから作っていくことになります。

『単年度だけの収支では、会社の全体の状態はわからないのでは?』と思われる方もいらっしゃるかもしれませんが、会社がこれまでに行こなってきた過去の行動というのは貸借対照表の方に反映されるので、問題はありません。

流れとしては、損益計算書で今年の利益を算出して、その利益を貸借対照表の純資産の項目に加えるといった感じです。

一部のマスコミなどでは、この純資産に加える利益を内部留保として、『企業は内部留保を毎年のように積み上げていてけしからん!』なんてよくわからないことを言ったりしますが、企業は利益を生み出すために設立されているので、利益を出すのは当然です。

利益を全く出さない会社に投資する人間なんていないので、そういった会社は成長することが出来ずに消えていきます。

内部留保?

このコンテンツをここまでお聞きになっている方は理解しておられる方が多いと思いますが…

仮に1000万円の機械を10年使う目的で購入して、その機械を使って商品を製造販売して500万円の売上を得たとして、機械の償却費を除いた原価が200万円で販売管理費が100万円の場合で考えてみると…

500万円の売上から原価と販売管理費の合計である300万円を支払うと残りが200万円、ここから機械の償却費100万を差し引くと、利益は100万円となります。

100万円の利益が出ているため、この会社は内部留保として100万円計上されることになりますが、では、この会社が現金を溜め込んでいるのかというと、お金は当然ありません。

何故なら、1000万円の機械を購入しているからです。この会社の利益が出ているようにみえるのは、1000万円の機械購入費の内900万円は資産として扱われているからです。

その為、会社のお金とすれば実質マイナスであるにも関わらず、会社の利益で見れば100万円出ていることになり、この会社は内部留保を溜め込んでいることになってしまいます。

これを否定されるのであれば、会社経営なんて出来なくなってしまいます。 こういった誤解をしてしまわないようにするためにも、会計の知識は必要になってきます。

収益を分ける

話がそれてしまったので損益計算書の話をしていくと、先程出した例にも出てくるとおり、会社のコストには様々なものが存在します。

これは収益にも当てはまり、会社には本業以外にも様々な収益を上げる方法があります。

これらを全て一緒くたにし、収益の合計からコストの合計を差し引いても会社の利益は出るのですが、そのようにして計算してしまうと、利益の構造がよく分からなくなってしまいます。

そうすると、社内でのコスト管理もできなくなりますし、社外の人が見ても利益構造がわからなくなります。

ここで『社外の人が見るのか?』と思われる方もいらっしゃるかもしれませんが、上場企業などは財務諸表を公表する義務がありますし、個人事業主でも銀行から借り入れを行う場合は、これらを銀行に提出する必要が出てきます。

この際、先程行ったように全ての収益とコストが一緒くたにされて計算されていれば、その会社は本業で儲けが出ているのかどうかも分かりませんから、銀行側からすれば融資できるのかどうかの判断ができなくなります。

そういった事を避けるためにも、会社の粗利がどれぐらいなのか、本業の儲けはどれぐらいなのか、そこから借入金利などを差し引くとどれぐらいの利益が残っているのかというのを分けて出す必要があります。

この作業を行っていくのが、損益計算書となります。

売上総利益

簡単にどの様な構造になっているのかを見ていくと、まず、本業の売上を足し合わせた数字を売上高として書き出します。

そこから売上原価を差し引いて、売上総利益を出します。 この売上総利益は粗利と呼ばれることもあります。

売上原価というのは、その企業が販売している物やサービスを用意するためにかかるコストです。

小売店の場合は商品の仕入れコストになりますし、製造業の場合は製造コストがこれにあたります。 この製造コストですが、ネットでは原材料のみを取り上げて原価率としているケースがありますが、そんな事はありません。

原材料を用意しただけで物が作れるわけはないため、製造する職人の人件費や機械の減価償却費、それを動かすための水道光熱費など全てを含めた金額となります。

営業利益

この売上総利益から、販売や管理に関するコストを差し引いたものが、営業利益となります。 この営業利益が、その会社の本業の利益となります。

会社に複数の事業や製品がある場合は、その事業や製品ごとに売上総利益や営業利益を出すことによって、更に詳しい企業分析が可能となります。

例えばソニーなどは、家電事業やゲーム事業、保険といった様々な事業を行っていますが、これらの事業を全てひっくるめて営業利益を出しても良いのですが、それではどの事業が会社の利益に貢献しているのかが分かりにくいです。

その状態では適切な経営判断も出来ないでしょうし、ソニーのような上場企業の場合は一般人でも投資をすることが可能ですが、その会社が投資に適しているかどうかも判断しづらくなります。

そういった状態を解消するためにも、事業ごとや製品ごとの営業利益を出すことが求められたりもします。 こういったものをセグメント利益と呼んだりもします。

経常利益

ここまでが会社の本業の利益を示すものなのですが、会社には営業外の損益が日常的に発生する場合があります。

お金を借りている場合は金利を支払う必要がありますし、逆に預け入れている場合は金利がもらえたりもしますし、株を購入しても配当金がもらえたりもします。

株でいえば、株そのものが日々価格が上下していたりもしますので、短期で売買する予定の株式に関しては、株の購入費用を時価評価に変えた際に差額が発生したりもします。

こういった、常に発生する自社の営業外の損益を加えて経常利益を計算します。 この経常利益は音声媒体ではケイツネ利益と呼ばれたりもします。

この営業外収益については先程もいったように様々なものがあるのですが、大半の企業にとっては支払い金利のことだと捉えてもらっても良いと思います。

企業の本文というのは、会社が持つ貸借対照表上の負債を使って利益を上げて資産を増やしていくことなので、今のように低金利の状態では借り入れをして事業に投資をするところが大半です。

その為、多くの会社では営業外損益の大半は借入金利で占められることになります。

特にこのコンテンツが対象としている中小企業の場合では、持分法適応の会社を持っているなんてことにも少ないでしょうから、支払い金利のことだと思ってもらっても良いと思います。

その為、営業利益がそれなりに出ているのに経常利益が少ない場合は、金利負担が大きすぎるため、借金の返済を急いだほうが良いです。

というのも、金利支払いが多い状態で金利が上がってしまえば、会社の利益が吹っ飛ぶだけでなく、赤字になってしまう可能性が出てくるからです。

日本では低金利が定着していますが、本来金利というのは経済状態によって上下します。 その金利支払いによって利益の相当部分が圧迫されているのであれば、身の丈に合わない借金をしている可能性が高いため、早期の返済が求められます。

金利の影響

少し話はずれますが、本来、中央銀行は、この様な企業の動きを期待して金利を上げたり下げたりします。

例えば、今の日本のように中央銀行がゼロ金利政策を取っているため2%台の金利で借り入れができるとした場合、会社はその金を借りて5%稼げる事業を行ったとすると、借りた金に対して3%の利益が出ます。

その為、低金利政策家では借金を前提とした投資などが積極的に行われやすくなります。 しかし借入金利が5%にまで上がってしまえば、その会社の利益はなくなってしまうため、事業をしている意味がなくなります。

そうなれば、会社は利益率を上げるために付加価値をつけたりコストカットをせざるをえない状況に追い込まれますが、それでも利益率が上がらなければ、その事業からは早期で撤退すべきだと判断する必要が出てきます。

金利の引き上げは加熱しすぎた経済を冷やすために行われることが殆どですが、このようにして各会社が投資を控えて返済にお金を回しだすと、経済に冷水をかけることにつながるため、結果として加熱しすぎていた景気は落ち着きます。

このようなことを期待して中央銀行は金利を上げ下げするわけですが、日本では景気が冷え切ったままの状態が続いているため、金利政策としてはゼロ金利を維持するというのが続いていたりします

ただ、永遠に続くわけでもないでしょうから、金利が上がり始めたタイミングでは、経常利益の推移に注意する必要が出てきます。

こういった際に判断を早く正確に行おうとする場合、先程も言ったようにセグメントごとに分けて計算して利益を出していると便利です。

事業のための借り入れも分類することが出来るのであれば、その事業に関する支払い金利も出るため、より見やすくなります。

税金等調整前収益

こうして出された経常利益から、特別損失や特別利益を加えたものが、税金等調整前収益となります。

特別損失や特別利益というのは、めったに起こらないようなことが起きた際に発生する損益のことです。

分かりやすいのが災害等によって被害が出た場合の損失などです。 災害は毎年定期的に起こるものではありませんから、そういったものを経常利益以前の利益などに含めてしまうと、現状把握が正しく出来ません。

この他には例えば、製品のブームが10年間は続くと思って機械を購入したけれども2年で終了し、その後全く売れなくなった場合、その機械を減損処理して一括で経費計上するとか、長年売れ残った在庫を処分して損失を出すといった際にも使います。

因みに、この特別損失を使えば企業のV字回復を簡単に演出することが出来ます。

前任の社長時代に不良在庫や機械の減損処理などを大量に行って大幅赤字を出してしまえば、翌年以降は経費や在庫が大幅に圧縮された状態で始まりますので、その反動で大幅に利益が出ます。

このV字回復については社長の手腕などではなく会計処理によって実現しているだけなので、そういった事を見破ろうとする際には、この特別損失などの内訳を確認すると良かったりします。

そうして出されたのが税金等調整前収益となり、そこから税金を差し引くと税引後利益が出ます。

これが、損益計算書の全体的な流れとなります。 次からは、収益性分析について話していきます。

【Podcast #カミバコラジオ 原稿】第78回【損益計算書】税金等調整前利益

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- 売上総利益

- 営業利益

- 経常利益

- 税金等調整前収益

- 減損処理

- なぜ減損処理するのか

- 最終損益

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com売上総利益

今回も、損益計算書について勉強していきます。

損益計算書は、その年の利益の構造を示したもので、収益やコストを分類して複数の利益に分けて表示しているものです。

利益を複数に分割して表示することで、ひと目でその会社の利益構造が分かるようになっています。

簡単に復習をしてみると、まず、本業で取り扱っているモノやサービスを売り上げた合計金額を売上金として計算します。

この売上には、営業外で得た金利や補助金等は含みません。 あくまでも、本業の営業活動で得たお金となります。

重要なのは『本業の売上』という部分なので、本業の事業の一つとして金融業があって、その事業の主な収益が金利収入の場合は、金利であってもここに含みます。

この売上金から売上原価を差し引いたのが売上総利益となります。 ここで計上する売上原価というのは、本業が取り扱っているモノやサービスを用意するためのコストとなります。

小売店や卸売りの場合は仕入れコストが、製造業の場合は原材料費や製造にかかわる人件費、水道光熱費や製造機械の減価償却費などの製造にかかわるコスト全般がこれにあたります。

ここで注意なのですが、売上原価に組み入れることが出来るコストは先程挙げたコストの内、その年に売れた分だけだということです。

つまり、大量に仕入れて売れ残ってしまった分の仕入れコストや、原材料を仕入れたけれども製造に時間がかかるために、その年に商品を完成させることが出来ずに販売できていないといったコストは、その年の売上原価には含みません。

売上原価には売れた分の仕入れや製造コストだけを含みます。 ではどうやって売れた分だけを計算するのかというと、前年度に売れ残った在庫に今年の製造コストを足して、そこから今年に売れ残った在庫分を差し引くことで算出します。

では売れ残った在庫分のコストはどうなるのかというと、会社に資産として残ります。

販売する目的で仕入れたり製造した在庫は、近い将来に売却されて現金化されることが予測されるため、会社の資産となります。 在庫は通常は1年以内に売却されるでしょうから、区分としては流動資産に入ります。

つまり売上総利益は、前年度の在庫と今年度の製造コストを足し合わせ、そこから会社が抱えている在庫を差し引いて計算する売上原価を、売上から差し引いた数字といえます。

営業利益

この売上総利益から販売管理費を差し引いたものが営業利益となります。

会社というのは、商品原価以外にも様々なコストがかかります。 モノや商品の知名度を上げて販売を促進させるための宣伝広告費や、ネット通販対応のホームページの制作費や運営費。

通販する場合は運送費がかかりますし、小売店を経営する場合は家賃や販売員の給料といった経費もかかってきます。

また会社は、こういった販売に直接関係する経費だけでなく、経理を始めとした事務作業といった、販売に直接関係のない様な業務もしなければなりませんが、これにもコストがかかります。

こういったコストを足し合わせたコストが販売管理費となり、これを売上総利益から差し引いたものが営業利益で、これが会社の本業の利益を表すことになります。

経常利益

この次に計算されるのが、営業外損益を加えて計算される経常利益です。 これはラジオなどの音声媒体ではケイツネ利益と呼ばれることが多いです。

経常という言葉の意味を調べると、『常に一定時の状態で続くこと』という意味が出てきますが、ここで使われている言葉の意味も同じため、毎年計上されるような営業外損益を加えて計算するのが経常利益となります。

つまりここで計算に入れる営業外収益というのは、企業が銀行にお金を預けることで得られる金利や、株を購入することで得られる配当金。20%以上の株式を購入して持分法適応になった場合は、その割合に応じた利益といったものとなります。

逆に営業外損失となるのは、金を借りている場合の金利や株の売却損や含み損といった感じのもので、これらを合わせて営業外収益を出していきます。

ここで上げられた利益や損失は、基本的には毎年計上されるものとなります。 金利はお金を預けたり借り入れたりしている間はずっと計上されるものですし、売買目的で保有している株の評価損益も、株を持ち続けている間は毎年計上されます。

こういったものを計算に組み込むことによって、その会社の平常状態の利益を出すことが出来ます。

税金等調整前収益

この次に計算するのが、税金等調整前収益となります。

この項目では、会社の突発的な利益や損失である特別損失や特別利益を加えて計算していきます。

繰り返しになりますが、先ほど説明した経常利益を計算するために組み込んだ営業外収益というのは、毎年計上されるようなものに限定していました。

しかし会社運営では、単年度だけ発生する予想外の収益や損失なども存在します。 そういった収益はこれまでの計算には組み込まれていなかったため、ここで計算に組み入れることにします。

分かりやすい例が災害などです。 台風や土砂崩れといった災害が起こって工場が被災するといったことは、可能性としては当然ありますし、それが起こった場合は当然、会社に損失が出ます。

こういった損失は予測することが不可能ですし、そうった事は普通は滅多に起こりませんから、これらを貸借対照表の経常利益から上の部分に含んでしまうと、会社の状態を正しく把握できなくなってしまいます。

この様な普段は起こり得ないような損益を分離することで、売上総利益・営業利益・経常利益が見やすくなります。

ではもう少し具体的に、特別損益について観ていきたいと思います。

この特別損益というのは、大雑把に言えば固定資産を処分する際に発生するものと考えると分かりやすいと思います。

例えば会社が持っている土地を売却する場合、会社の帳面に記載している簿価よりも高い値段で売れれば売却益が発生しますし、低い値段でしか売れなければ損失が発生しますが、これらの損益は特別損益に含みます。

固定資産には、売買目的ではない株式も含まれますが、この株式の売買による損益についても、ここに含みます。

例えば、自社の事業を切り離して別会社にして、その会社の株式を100%持っているとした場合、その株は売買目的で持っているわけではないので、時価評価をするわけでもありません。

しかし、何らかの理由で売却しなければならない場合は、会社の簿価と差額が出ます。 その差額は特別損益に計上します。

減損処理

この他には、減損処理なんてもの含まれます。

減損処理とは、時価が簿価に対して大きく値下がりしてしまった際に、その差額を損失として計上してしまうという事です。

高い値段で土地を購入してしまったが、その後値下がりして上昇する見込みがないとした場合、貸借対照表で見ると固定資産が会社の実態を表さないほどに大きくなってしまいます。

例えば、ある地域が繁栄していて土地の需要が高かった際に10億円の値段を出して土地を購入したけれども、その後その地域が過疎化してしまい、土地の魅力も大きく落ちて1億円になってしまったとします。

この場合、時価と簿価との差額が9億円ありますので、貸借対照表で見ると資産が実際よりも9億円多く計上されていることになります。

資産が9億円多い状態になっているのに、純資産が1億円しかない場合、この会社は実質債務超過にも関わらず、健全な会社ということになってしまいます。

貸借対照表や損益計算書は、自社以外の人が見たとしても経営状態が分かりやすくなっていなければならないと以前言いましたが、この様に固定資産が過剰に高く評価されている状態では、とても見やすいとは言えません。

その為、その土地が大きく値下がりし、その後回復見込みが無いのであれば、それは評価損として計上して固定資産を減少させるべきとなります。

減損処理は、土地以外の固定資産にも当てはまります

例えば、10年使う目的で生産設備の機械を購入したとします。 10年使う目的で購入しているのですから、当然、その機械は10年で減価償却し、固定資産は10年かけて費用化していきます。

ですが、他社からもっと良い製品が低価格で発売されたことによって、製造している商品が2年間で全く売れなくなってしまったとします。

なぜ減損処理するのか

2年間で全く売れなくなってしまったとしても、機械の減価償却はその後8年にわたって続いていくことになりますが、そうしてしまうと、この償却費はどうなってしまうのかという問題が出てきます。

本来であれば、機械の減価償却費は製造コストとして売上原価に含まれるのですが、繰り返しになりますが、売上原価はその年に売れた製品分のコストしか含みません。

つまり、償却期間が8年残っているにも関わらず、製品が売れないために製造しておらず、全く売上に貢献していないこの機械の減価償却費は売上原価には含めることが出来ないということです。

ではこの機械の費用はどうするのかというと、減損処理をして特別損失として計上してしまうわけです。

この様に、売上に貢献していない機械設備を減損処理して売上原価から取り除くことで、正確な売上総利益を出すことが可能となります。

もし仮にこの処理をしない場合は、先程の例でいえば8年間は使用していない機械の減価償却費が売上原価として乗ってしまうため、原価率が上昇してしまいます。

それでは会社の状態が正しく把握できないため、減損処理して帳尻を合わせます。

この減損処理ですが、実際に行う際には慎重になる必要があります。というのも、先程の例で言うのであれば、8年分の減価償却費を一括で経費化するわけですから、利益が大きく減ることになります。

利益が大きく減ると、その利益に税率をかけたものが税金となるわけですから、税金も大きく減少することになってしまいます。

最終損益

とは言ってもこれは単年度のことで、減価償却費の10年間で見れば収支は同じになるのですが、単年度で見た際に利益を大きく減らせるということは、大きく利益が出た年に減損処理で利益を圧縮すれば節税できることになってしまいます。この様な節税を目的をした減損は当然、税務署にも目をつけられるでしょうし調査の対象となるので、ちゃんとした根拠が必要となってきます。

その根拠というのが、前にセグメント利益で説明した、商品ごとやサービスごとに分割して計算する方法です。

そこで特定の商品の売上が激減し、今後も売上に寄与しないという根拠が説明できれば税務署も納得するのでしょうが、その根拠がなければ脱税を疑われる可能性もあります。

このようにして、突発的な利益や損失を計算に加えて出されるのが、税金等調整前収益となります。

後はここから税金を差し引くことで、当期純利益が計算されます。 税金の計算については税理士さんの領域となるので、詳しく知りたい方は税理士さんに聞いてください。

以上で損益計算書についての説明は終わりです。 何回かにまたいで説明してきたので、次回は損益計算書について簡単におさらいする回をしていきます。

【Podcast #カミバコラジオ 原稿】第77回【損益計算書】経常利益

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- 営業利益

- 経常利益

- 株の時価評価

- 持分法適応会社

- 営業外損益に加えるもの

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com営業利益

今回も、損益計算書について見ていきます。 これまでに、本業の儲けを表す営業利益までの説明をしてきましたが、今回はそれに営業外損益を加えた経常利益について話します。

その前に営業利益について簡単に振り返ると、多くの会社はものやサービスを消費者に提供することによって対価としてお金を得ますが、この受け取ったお金のその期の合計金額を売上として計上します。

会社の収入は売上以外にも複数ありますが、まず最初に計算するのは、会社が営業活動を通して得たお金だけを選び出して合計した金額を出します。

この売上からモノやサービスの売上原価を差し引きます。 売上原価とは、ものやサービスを生み出すのにかかった原材料費や人件費や水道光熱費などで、制作にかかわる全てのコストを合算して出します。

ここで注意が必要なのは、売上から指し引けるコストは『今年売れた分だけ』だということです。 いくら仕入れをしたとしても売れていないものはコストに含みません。

逆に、今年仕入れていなかったとしても、去年仕入れて売れ残っていたものを今年に販売すれば、その仕入れコストは今期に入ります。 そうして出されたものが、売上総利益となります。

次に、この売上総利益から販売管理費を差し引きます。 販売管理費とは、売上原価以外に企業が営業活動を行う上で使った経費のことです。

例えば小売店の場合、ものを売るのが営業活動ですから、まず行うのは販売するものを仕入れることですが、これは売上原価に含まれるために販売管理コストには入りません。

販売管理費は、この仕入れた商品を販売するためにかかる費用全般のことです。

例えば小売店を営む場合、商品販売のためにテナントを借りていれば家賃がかかりますし、販売員を雇えばそれもコストとなります。 店舗運営のための水道光熱費もかかりますし、宣伝のためにチラシを配るのもタダでは出来ません。

自社サイトを作るのを依頼すればお金がかかりますし、それを維持運営していくのもコストですし、それを通して通販をする場合は送料などもかかってきますが、これらは全て売上原価ではなく販売管理費として計上されます。

これらのコストを売上総利益から差し引いたものが営業利益となります。

ここまでの計算によって、その企業がその期に本業で稼いだ利益が出ることになります。

企業内に複数の事業を持っていたり製品が複数ある場合は、この営業利益を事業単位であったり製品単位で分けて計算することで、更に詳しい分析ができるようになります。

それぞれの事業がどれぐらい会社の営業利益に貢献しているのかが分かるようになるので、今後の戦略なども立てやすくなります。

経常利益

ここまでが前回に紹介してきたものですが、会社の損益というのはこれだけではありませんので、これ以降の項目で漏れ出ている部分を加えて損益計算書を完成させていきます。

売上から売上原価を引いて売上総利益を出し、そこから販売管理費を差し引いて営業利益を出したわけですが、次に行うのは営業外損益の計算を加えることです。

会社というのは本業の営業以外にも、収入であったり支出というものが存在しますので、それも加えなければ会社全体としての利益は出ません。

この営業外損益を加えて計算するのが、経常利益です。 この経常利益は経費の経に常という字を書くので、ラジオなどの音声媒体では計算上の利益と区別をするため、ケイツネ利益と読んだりもします。

では営業外損益にはどのようなものが含まれるのかというと、本業以外で継続的に発生する投資収益や資金調達コストのことです。

例えば、会社が株を購入した場合、その株を発行している会社が配当金を出していれば、株主である会社側には毎年配当金が振り込まれることになります。 これは営業活動で得たお金ではないため、売上には含めずに営業外収益として計上します。

これはお金を貸している場合でも同じです。他社が発行する社債や国が発行する国債を購入した場合、一定期間ごとに金利に相当するクーポンをもらえますが、これも営業外収益となります。

この他には、短期間だけ保有する目的で購入した株の含み益もこれに含みます。 前に流動資産と固定資産の話をした際に、株式は保有目的によって固定資産か流動資産に分かれるという話をしました。

具体的には、1年以内に売却予定の株式は売買目的有価証券として扱われて流動資産に、長期保有の有価証券は固定資産に分類されます。

この内、売買目的有価証券については時価評価が求められるので、決算時に株の購入価格が上昇している場合は、その上昇分は利益として計上されることになります。

これは逆も然りで、仮に株価が値下がりしている場合は損失が発生することにんなります。 この処理により、決算時に株価の簿価がその時点の時価に修正されることになります。

この処理は毎年行うため、1年で売るつもりだったものが売るタイミングを逃して翌年の決算まで持ち越してしまった場合、その決算時に再び時価評価に修正されることになります。

株の時価評価

何故こんなに面倒くさいことをするのかというのは、過去に取り上げた流動資産が絡む財務分析の回を聞いてもらっている方はご存知だと思うのですが、流動資産とはいざという時に速やかに現金に変換されることを前提としている資産だからです。

その様な属性の資産の価格が曖昧であると困ってしまうので、時価との差額を極力減らすためにも、時価評価が求められます。

例えば仮に現金が100万円しか無い状態で200万円の仕入れをしなければならないとした場合、企業は差額の100万円分の現金を用意する必要が出てきます。その用意する手段の一つとして売買目的有価証券の売却という方法があります。

しかし仮にこの売買目的有価証券が時価評価ではない場合、貸借対照表には購入時の株価が記載され続けることになります。

もし仮に、その株が暴騰したタイミングで購入していて今現在は下落している場合、帳面には300万と記載されているのに実際に市場で売却した場合は30万円しか得られないとすると、簿価300万の株を売却しても仕入れ代金が足りないことになります。

流動資産が絡む財務分析では短期の安全性を調べる指標が多かったですが、この様な状態になってしまうのであれば財務分析の意味がなくなってしまいます。

このようなことを避けるため、決算時に売買目的有価証券は時価評価されることになります。

これにより短期保有目的の株は、決算時に簿価と比べて高くなっていれば評価益が、低くなっていれば評価損が計上されます。

また、売買目的有価証券を売却した際に利益が出ていれば、その利益もここで収益として計上します。

持分法適応会社

株式関連でいえば、持分法適応会社が出した利益なども、この営業外利益に含みます。

株式の場合、上場企業の株を株式市場を通して買うというのも入手手段の一つですが、何社かの会社がお金を出し合って株式会社そのものを新たに作ることで入手することもあります。

例えば、同じ産業に属している取引関係のある会社が4社集まって、自分たちの業務の一部を肩代わりしてくれるような会社を25%ずつ出資して作ったとした場合などです。

会社が稼ぎ出す利益というのは株主のものなので、この新たに作られた会社が出す利益というのは、その4社で4等分することになるわけですが、その収益がここに乗ってくるということです。

持分法というのは、基本的には20%以上の株式を持っている場合に適応される法律のようなので、そういった株式を持っている場合は、その会社の利益の1部が営業外収益として株主の会社に入ります。

では、自社が事業部を切り離し、100%のお金を出して新会社を立ち上げた場合はどうなのかというと、この場合は連結子会社となるため、連結決算という別の処理が必要となります。

具体的には、連結子会社も自社と同じ会社とみなして全ての費用と収益を合算します。

なぜ別会社なのに決算を合算するのかというと、昔は別々だったのですが、その時に粉飾決算が横行したからです。

仮に100%子会社を完全に別会社として決算から切り離した場合、自社にとって都合の悪い事業や不採算部門を全て切り離した子会社に移してしまえば、会社の負の側面を完全に切り離すことが可能となります。

そうすることで本社の決算がよく見える様になるため、上場企業の場合は株価上昇に繋がりますし、上場していない会社でも、銀行などから借金する際のハードルが下がったりします。

ですが、負の部分を切り離したとは言っても、最終的にその会社の損失は本社が持たなければならないため、これがバレるとある日突然業績が下がったり、下手をすると倒産なんてことになったりします。

そのようなことを隠して会社の状態を偽るという行動は一種の詐欺であるため、こういった事ができないようにと、子会社は本社の決算と合算して行わなければならないというふうに変わりました。

営業外損益に加えるもの

話を戻すと、収益に関しては配当金や金利や株価の評価益、売却益、持分法適応会社の利益などが含まれて、支出の場合はこれの逆となります。

つまり株の評価損や売却損、銀行の借入金利、社債を発行している場合はその利息といった部分が、損失として計上されます。

これらを全て合わせて営業外損益を出します。 つまり、営業外利益が出ている場合は営業利益に足し合わせ、営業外損失が出ている場合は営業利益から差し引いて、経常利益を出します。

営業外損益に関わるものとして沢山の項目が登場しましたが、覚え方としては、本業の営業外のお金の出入りに関するもので、且つ、毎年のように発生するものとして覚えれば良いと思います。

企業が有価証券に投資をすれば、金利や配当金というのは毎年のように収入として入ってきますし、逆に金を借りる場合は毎年金利が発生します。

こういったものに関する項目を集めたものが、営業外損益に入ると考えれば分かりやすいと思います。

分かりやすくするために、営業外損益に入らないものを上げてみると、固定資産の売却などがこれにあたります。

例えば自社が持っている土地を売却するというのは、毎年のようには行いません。 事業として不動産業を行っている場合は毎年行うでしょうが、不動産業の場合は不動産売買が主な営業活動であるため、その取引活動は営業利益に反映されます。

不動産業者ではない場合、不動産の売買なんて滅多に行いませんから、営業利益はもちろん、営業外損益にも含まないということになります。 ではどこに含めるのかというのは、次回に話していきます。

【Podcast #だぶるばいせっぷす 原稿】第154回【パイドン】あの世の存在証明 前編

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- noteについて

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回のリンク

- あの世の存在証明

- 『ある概念』が変化すると反対のものになる

- 魂の循環

- 想起説

- 参考文献

注意

この投稿は、私が配信している Podcast番組『だぶるばいせっぷす ~思想と哲学史』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnoteについて

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

youtubeでは、音声コンテンツでは聞けないバックナンバーも聞くことが出来ます。だぶるばいせっぷす - YouTubewww.youtube.com

前回のリンク

kimniy8.hatenablog.comあの世の存在証明

今回も、対話篇『パイドン』を読み解いていきます。

前回までの流れを簡単に振り返ると、この対話編はソクラテスが死刑判決を受け、その刑が執行される直前に行われたとされる対話の内容を記したものです。

対話の内容としては、死刑直前の会話にふさわしく『死について』です。

今でもそうですし、この対話編が書かれた約2500年ほど前でもそうですが、人は死ぬとどうなるのかというのは、大きく分けて2つの考え方に分かれていました。

1つは完全な無になるというもの。そしてもう1つが、あの世という死後の世界があり、死んだ後はそこに行くというものです。

この対話編ではソクラテス側が『あの世は存在する』という主張を支持し、それを信じきれない弟子たちに対して説得する様が描かれています

あの世の存在の証明というのは、本来であれば、事実を確かめるために体験してみるのが一番良いことです。しかし、死というのは実際に経験して感想を語ることが出来ません。

そこで、一般的にも当てはまるような『この世のルール』を探り、その法則に生と死を当てはめて『魂の存在』について考察していくことにします。

この『何にでも当てはまりそうで、尚且つ、生と死にも当てはまりそうなルール』として、ソクラテスは『概念というのは常に反対のものから生まれる』というルールを主張します。

『ある概念』が変化すると反対のものになる

これは例えば、大きいものが変化して概念そのものが変わる場合、どのように変化して概念が変わるのかというと、小さくなることで『大きい状態』とは違った状態になるといった感じのことです。

醜いものは美しいものへと変化し、重いものが変化すると軽いものになる。悪いものは良いものへと変化し、正義が変化する場合は悪い方向へと変化します。

この法則を、『生と死』に当てはめてみるとどうなるのか。 これまでの法則通りに考えると、生きることの反対は死ぬことなので、生きている状態がそれとは違う状態に変化する事、つまり生きていない状態になると死んでいる状態となります。

では、死んでいる状態から状態が変化するとどうなるのか。 これも同じ様に法則に当てはめて、死んでいる状態から死んでいない状態に変化する場合を考えると、生き返る。もしくは生まれ変わるなどして生きている状態に変化します。

つまりこの法則に当てはめるのなら、生きている状態というのは死んでいる状態から生まれることとなります。

ではこの、『死んだものが生き返り、生きているものは死ぬ』という流れですが、これは独立した流れなのか、それとも循環しているのかどちらでしょうか。

魂の循環

独立しているとは、死ぬことと生まれることは別々の現象として独立しているのかということです。それとも互いに関係し合っているのでしょうか?

この疑問に対してソクラテスは、当然のように、生と死は循環した流れの中にあると答えます。 この循環と独立という考えですが、わかりにくいと思うので別の例で考えてみましょう。

天気が悪くなって雨が降る場合、その雨粒は空にある材料から生成されて、一方的に下に落ちるだけで、地上にある水とは完全に切り離された独立した存在なのでしょうか?

それとも、地上に降り注いだ雨は水蒸気として上空に上がっていき、その水蒸気が上空で冷え固まって雨粒になる。つまりは材料となる水は常に地上から供給されている、循環している状態なのでしょうか。

これは考えればわかりますが、水は循環しています。

もし、上空にある材料のみで雨粒が構成されて、地上に落ちた雨粒は上空に循環することなく落ちたままなのであれば、いずれ上空にある雨粒の材料は尽きてしまいます。

何らかの手段、例えば太陽光によって水が蒸発して上空に巻き上げられるといった形で、上空に雨粒の材料が供給されない限り、雨が定期的に降るというサイクルが永遠に続くことはありません。

これを、人間の生と死に当てはめて考えると、人が死ぬと人の肉体は朽ち果てて自然に帰ってしまいます。

そして肉体は物質として自然の中で循環し、地球を構成する材料の一部となります。

では魂はどうでしょうか。 魂が無に帰るということは、人が生まれるたびに、何処かから何らかの材料によって魂が別で作られることになってしまいます。

これが、魂の生と死が独立している状態といえますが、この場合は先ほどの雨粒の例と同じ様に、どこかから魂の材料が供給されない限り、いずれ材料が尽きて魂の生産は終了してしまいます。

つまり、生命が誕生するとは永遠に続くサイクルではなく、材料が尽きることによって、いつか終わりが来るものになってしまうということです。

もし、生命の誕生には終わりがなく、永遠のサイクルとして続くと考えるのであれば、魂も雨粒や肉体と同じ様にその構成要素は循環していて、魂を作る材料は供給され続けていると考えなければなりません。

魂が死後も循環し新たな生命の材料になるのであれば、人の魂は死後に完全な無に帰るということはありえないということになります。

想起説

この他にも、ソクラテスが魂の不死性を支持する理由があります。 それが、過去に取り扱った事がある対話篇『メノン』に登場した想起説の存在です。

この想起説とはどのようなものだったのでしょうか。 簡単に振り返ってみたいと思います。

そもそもこの説は、メノンが抱いた素朴な疑問に答える形でソクラテスが主張したものです。その疑問とは『知識というのは、それを知らないもの同士で話したところで正しい答えに到達することは出来ないのではないか?』というものです。

真理と言うのは、未だに誰も見つけ出したものはいないとされているものです。

仮に、この世に誰一人として答えを見つけ出したものがいない問の答えを見つけ出したとしても、本人を含めた誰もが答えを知らないため、その答えが正しいか間違っているのかの判断が出来ません。

一生懸命探究して出した答えが正しいかどうかの判断が誰にもできないのであれば、仮に答えに到達したとしても真理に到達したという確信が得られないため、それが答えかどうかがわかりません。

『本人に正解の手応えがあれば良い』とするのであれば、間違った答えに到達しても本人に正解の手応えがあれば正解だということになってしまいます。

つまり、どちらにしても正解がわからないため、正解を知らない者同士ていくら討論を重ねたとしても、絶対に答えには到達しないのではないか?というのがメノンの疑問です。 このメノンの疑問は『探究のパラドクス』としても知られています。

これに対抗する主張として打ち出したのが想起説です。

想起説とは、人が死ぬとその魂はカオスと一体化し、そのカオスから再び魂が生まれて肉体に宿る事で人間が誕生するという主張です。

カオスとは、この世のすべての概念の大本になっているようなもので、全てはそこから誕生したとされている概念の集合体のようなものと考えてもらって良いと思います。

全ての概念の集合体ということは、当然、その中には真理も含まれています。 なんせ、すべての概念の集合体なわけですから。

人の魂が死ぬと、そのカオスと融合し、そのカオスから再び魂が生み出されて肉体に宿ることで人が誕生する。その魂には当然、カオスと一体化していた際の記憶があるため、真理を既に得ている状態で魂は生まれ変わります。

しかし、魂が人の肉体に宿るという出来事は魂に大きなショックを与えるため、人は肉体を得る時に記憶の大半を忘れてしまいます。

記憶は忘れてしまうけれども、元から何も知らない状態ではなく忘れているだけなので、何かしらのショックがあれば思い出すこともある。

その為、仮に真理を思い出した場合は、確信を持ってそれが正しいと断言できる。何故なら、真理の答えは既に自分の中にあるから。というのが、メノンに登場したソクラテスの主張する想起説です。

参考文献

【Podcast #カミバコラジオ 原稿】第76回【財務・会計】セグメント利益

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- セグメント利益

- コストの分類

- コスト管理で手を抜くと…

- 固定費の明確化の必要性

- 営業利益と貢献利益

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.comセグメント利益

今回も、損益計算書に関する話をしていきます。 個のコンテンツではこれまでに第73回と74回で売上総利益、そして前回の75回で営業利益について説明してきました。

その説明の中で『セグメント利益』というものが出てきたので、今回はそのセグメント利益について話していきます。

前回にも言いましたが、会計というのは項目を分ければ分けるほど企業の状態を詳しく見ることが出来ます。

企業の出費である経費を、売上原価と販売管理費に分けるのもその一環で、販売している製品の原価と、販売や管理にかかわるコストに分けることで、経営分析を行いやすくします。

今回紹介するセグメント利益も基本的な考え方はこれと同じで、売上やコストを更に細分化させることで、社内の状態をより分かりやすくしていきます。

どのように分けていくのかというと、製品や事業レベルで分割して分けていきます。

企業というのは、1つの会社が1つの事業だけを行っているとは限りません。 複数の事業を持っている会社も多くあります。

例えば飲食店の場合で言えば、店内に客を入れて食事をしてもらうという事業の他に、ウーバーイーツを使ったテイクアウトなどもあるでしょうし、作ったものを冷凍やパウチに入れるなどして小売店で販売するといった感じで事業展開が出来たりします。

この様に複数の業務をしている場合、これらの売上やコストを全て一括で損益計算書に記載しても法律上は問題はないですし税金も変わらないのですが、それでは後から経営状態を分析する際に困ってしまいます。

どの事業が一番売上に貢献しているのか。どの事業の原価率が低いのか。どの事業がどれぐらい会社の利益に貢献しているのかというのがわからないからです。

それを分かりやすくしようというのが、セグメント利益です。

コストの分類

先程の例でいえば、店内での飲食業務とテイクアウト業務、小売店での販売業務の売上を全て分けて計算し、それにかかわる経費もそれぞれで別に計算します。

この計算ですが、売上の計算については簡単です。それぞれの売上を計上する時に分ければそれで良いだけです。

問題となってくるのがコストの方です。 これが簡単には分けられなかったりします。

『コストの方も、仕入れを別々で計上すればよいだけなんだから、簡単では?』 と思われるかもしれませんが、実はそうもいかないんです。

なぜ簡単にできないのかというと、コストには変動費と固定費が存在するからです。 この内、仕入れを別々に計上して分類出来るのは変動費だけで、固定費はそんなに単純には分離できません。

それは何故なのかを考えていきます。 先程の飲食店の例でいえば、イートイン業務もテイクアウト業務も小売業務も、全ての業務が同じ店舗内で行われます。

もし店舗を賃貸で借りている場合、3つの業務をしているからと言って、その事業ごとにそれぞれ適切な家賃が計算されて大家から請求されるのかといえば、請求されません。

家賃の請求は、その物件に対して1月当たりで行われるため、複数の事業を行っていたとしても家賃は一括で請求されます。

人の人件費も同じです。 人件費は、バイトであれば1時間当たりですし正社員であればひと月当たりで計算されるため、1人の人間が複数の事業に関わったからと言って、その人件費が自然と分割されるわけではありません。

商品を作るのに何らかの機械設備を導入する場合、その機械を複数の業務で使っていれば、そのコストである減価償却費は複数の事業で分ける必要が出てきます。

この様に、仕入れである変動費は仕入れを計上する際にそれぞれの事業ごとに分ければよいだけなのですが、固定費というのは毎月決まった金額が出ていく為、意図的に分割しないといけません。

ここで、『固定費は抜いて変動費だけで計算すれば良いじゃないか』と思われる方もいらっしゃるかもしれませんが、そうすると分析が出来ないだけでなく、間違った経営判断をしてしまう可能性が大きくなります。

コスト管理で手を抜くと…

例えば、私が取引先として関わった会社の例で言いますと、その会社は経理担当が代替わりしたタイミングで、人件費をはじめとした固定費を原価に含めるのをやめてしまいました。

この結果、個別の商品の原価は変動費のみで計算されるようになり、そして業績が悪化し始めたタイミングで、仕入れる資材を1円でも安い業者に変えるようになりました。

こうした節約の結果として何が起こったのかというと、大幅なコスト増が起こってしまいました。

何故、仕入れ値を引き下げているにも関わらずコストが大幅に上昇してしまったのかというと、人件費を計算に入れていなかったからです。

企業というのは、その製品に値段を付ける際にそれなりの根拠を持って値段をつけています。 よそに同じ商品なのに販売価格を安くしている業者があったからと言って、既存の取引先がボッタクリ行為をしているとは限りません。

例えば、普段仕入れている商品は製造するためには3ヶ月かかり、1回の製造で大量にできてしまうといった性質のものだとします。

こういった商品を、注文の際に少量ずつ配達してくれる業者というのは、この製品に関する在庫管理業務を引き受けているとも言えるわけです。

在庫管理業務を引き受けているわけですから、当然ですが、この分の料金は商品価格に上乗せされている場合があります。

その手間賃を無視して、単純に『商品価格がわずかに高いから』といった理由で別の業者に乗り換えて、乗り換えた業者がこの在庫管理業務をしてくれなかった場合、その業務は自社で行う必要が出てきます。

この商品の発注から完成・納品までにかかる期間、これをリードタイムと言いますが、この例での仕入れ商品はリードタイムが3ヶ月でしたから、3ヶ月先を見据えた発注が必要になってきます。

当然ですが、その商品を貯めておく倉庫スペースも必要になってきますし、この原料の在庫が増えるということは棚卸し在庫も増えるわけですから、資産効率も悪くなります。

この全てのコスト増加要因が僅かな製品価格の値引きでカバーできるのであれば問題はありませんが、カバーできなければコスト増となってしまいます。

しかしこのコスト増は固定費にかかわる部分ですので、変動費だけを見て節約しようとしている人は気づくことが出来ません。

この例の取引先の場合、実際の仕入れ値だけを見比べて次々に昔ながらの得意先を切ってネットで調べた取引先に変えた結果、社員の負担が増加して連日の残業続きとなり、結果として人件費が増加して出費は増えてしまいました。

冷静に考えれば分かるのですが、年間で20万個出る商品の価格が1個あたり1円安かったとしても、節約分は20万円にしかなりません。 それを節約した結果、10人の社員が毎日1時間残業する必要が出てくれば、節約分は1ヶ月で消し飛びます。

この様に、計算が面倒だからといって固定費を計算に入れなければ、原価が正しくでないだけでなく間違った判断をしてしまう可能性が出てくるため、原価計算で固定費を計算に入れるのは必須となります。

固定費の明確化の必要性

この他には、そもそも固定費を計算しなければ損益分岐点売上高が計算できないというのもあります。

随分前にも説明しましたが、損益分岐点売上高というのは固定費を限界利益率で割ったもので計算されます。 限界利益率というのは、1から変動費率を引いたものです。

商品価格が1000円で、その商品に関する変動費が300円の場合は、変動費率が30%で限界利益率が70%となります。 固定費をこの限界利益で割ることで、目標売上の最低ラインである損益分岐点売上高が計算できます。

計算式に固定費が入っているため、固定費が出なければ損益分岐点売上高が出ず、これが出なければ最低限クリアーしなければならない売上も出ません。

これが出なければ、社内で目標を共有できないわけですから、戦略どころの話ではないということになります。

では、それぞれの事業や製品の固定費をどの様に分割していくのかというと、正確に時間を測って使用割合を出せるのであればそれに越したことはないのですが、それが出来ないようなものの場合は大体の使用割合によって按分します。

この部分については、正確に計算すればするほど正しい原価を出すことが可能になるのですが、正確性を求めれば求めるほど手間がかかることになり、その分、その作業に関するコストが増加してしまうことにも繋がります。

その為、手間と精度のバランスが取れるところで落ち着けるのが良いと思います。

話が固定費の話ばかりになってしまいましたが、この様にして製品や事業ごとに売上原価や販売管理費を出し、それぞれのセグメントごとの営業利益を出していきます。

この個別の営業利益のことを会計用語では貢献利益と呼び、経済用語では限界利益と呼んだりもします。 個別の貢献利益を全体の営業利益で割れば、その事業が会社にどれぐらいの割合で貢献しているのかもわかります。

営業利益と貢献利益

全事業の貢献利益を足し合わせ、そこから共通でかかるような固定費を差し引いたものが、会社全体としての営業利益となります。

このようにして会社への貢献度を分かりやすく提示できれば、どの事業に注力すべきかや、どの事業から撤退すべきかの目安になったりもします。

ただ1つ注意ですが、単純に貢献度が低いからと言って、即、事業を切ってしまうのは駄目だと思います。 これは一つの目安に過ぎず、考える切っ掛けとして使うのは良いですが、この貢献度だけに頼るのは危険です。

何故かというのを先程の飲食店の例でいえば、仮に、イートイン事業がコストが高く利益に貢献していなかったとしても、そのイートイン事業がアンテナショップのような役割を果たし、他の事業の売上増に貢献している可能性があるからです。

事業は単なる足し算で結果が出るわけではなく、時には効果が掛け算で出るシナジー効果というのがあります。

事業間のシナジーが強い状態で一方の事業をやめてしまえば、その影響が他の事業にも波及して思わぬ損失を招くこともありえます。

このシナジー効果については以前にそれをテーマに話したことがあるので、詳しく聞きたい方はそちらをお聞きください。

以上が簡単なセグメント利益の説明となります。 次回は、損益計算書の営業利益以降の利益について話していきます。

【Podcast #だぶるばいせっぷす 原稿】第153回【パイドン】『生』は『死』から生まれる 後編

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- noteについて

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回のリンク

- 苦痛で苦痛を交換する

- あの世は存在するのか?

- 概念は反対のものから生まれる

- 『生』は『死』から生まれる

- 参考文献

注意

この投稿は、私が配信している Podcast番組『だぶるばいせっぷす ~思想と哲学史』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnoteについて

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

youtubeでは、音声コンテンツでは聞けないバックナンバーも聞くことが出来ます。だぶるばいせっぷす - YouTubewww.youtube.com

前回のリンク

kimniy8.hatenablog.com苦痛で苦痛を交換する

しかしソクラテスは対話篇の中で、『それは苦痛という通貨で他の苦痛とを交換しているだけに過ぎず、こんなことで真理は得られない』と言っています。

この言葉の意味としては、死の恐怖という苦痛が自分の感情の中に生まれたのを、その恐怖に耐えるという別の苦痛に置き換えているだけだということです。

これは死の恐怖という通貨で恐怖に耐えるという別の苦しむを購入しているに過ぎず、こんな事を続けたところで本当の意味での真理には到達できないということです。

これは当然ですよね。 自分で火をつけて自分で鎮火するようなマッチポンプで真理が得られるのであれば苦労はありません。

また、この様な恐怖と恐怖を交換する。快楽と快楽を交換する、苦痛と苦痛を交換する行為というのは、欲望に弱く理性のない人間の取る行動です。

そんな動物的な行動で真理が手に入るのであれば、大半の人類は真理を得ているでしょうし、この世はユートピアになっていることでしょう。しかしそうなっていないということは、そんな事では真理を得られないという証でもあります。

あの世は存在するのか?

これにケベスは納得したのですが、彼はすぐに別の疑問をいだきます。 それが、人間の肉体と魂の関係性です。

ソクラテスは、この対話編では『仮に死んでも意識は消滅せず、魂は滅びゆく肉体から分離して神が治める素晴らしい世界、いわゆるあの世に行く』と主張していますが、本当にその通りになるかどうかはわかりませんし、証明のしようもありません。

何故なら、死ぬと再び生き返ることは出来ないため、当然のようにあの世を体験した人間はこの世にはいないからです。

体験することが出来ない以上は、あの世の存在も人間が魂だけで存在できるということも証明できないわけですから、死ぬと完全な無になってしまうかもしれないという不安は払拭できないわけです。

ソクラテスは、『死ぬことで魂、つまりは自分の意識が肉体から開放されることで、魂は真理に近づくことが出来る』と主張していますが、死ぬと同時に肉体とともに魂まで消滅してしまえば、魂は死後に真理を得ることは出来ません。

死後に真理を得られないというのであれば、真理は生きている間に到達しなければならないことになる為、死んだほうが良いなんてことにはなりません。

このケベスの疑問をきっかけに、ソクラテスは魂が不滅であることの証明を行おうとします。

まぁ証明とはいっても、肉体と魂の分離は、あの世に行って戻ってきた神話に出てくるオルフェウスでも無い限り実際に体験することが不可能ですから、あくまでも推論に過ぎません。

世の中にある法則の中から類似性を見つけ出して強引に結果を導き出しているものなので、確実にそうだと断定できるものではありませんが、それでもできるだけ論理的に説明をして弟子たちを納得させようと、ソクラテスは魂の存在の証明を行います。

概念は反対のものから生まれる

ギリシャ神話の解釈の中には、人は死ぬとその魂がハデスが治める領域に向かい、そこで一定期間過ごした後に再び肉体を得て、この世に生まれ変わるというものがあるようです。

この物語から分かることは、人は命ある状態から変化して死んだ状態になり、死んでいる状態から変化して再び生きている状態になるということです。

生と死が真逆の存在であるのなら、この現象は、概念は反対のものから生まれると読み解くことも出来ます。

少しわかりにくいと思うので他の例で見てみると、例えば美しいという概念の反対側には醜いと言う概念があります。

この真逆の概念は、正反対でありながらも互いに親子のような関係になっています。

例えば、人が美しくなるという状態を考えてみると、美しい状態に変化できるものは醜いものだけですし、醜い状態に変化できるのは美しいものだけとなります。

例えば、化粧をして美しくなった状態があったとすると、化粧をする前は醜かったということになります。

ある人物が何らかの出来事をきっかけとして善人になったとするのなら、そのきっかけ前はその人物は悪人だったことになります。

これは日本語でも英語でも同じなのですが、先程から『美しくなった』『善人になった』と言っていますが、この様な過去形の表現は、何らかの変化が起こったことによって過去と現在は違うよという事を表現します。

『美しくなった』と過去形でいえば、その言葉の中には『以前は美しくなかった』というニュアンスを含みますし、『善人になった』といえば、以前は悪人だったというニュアンスをを含みます。

この過去形で含まれるニュアンスは、変化後の正反対のものとなります。 『大きくなった』なら以前は小さかった。 『高くなった』なら以前は安かったと言った具合にです。

そしてこれらは一方的なものではなく、双方向的なものです。 『冷たい』と『熱い』といった2つの概念は、互いが互いの親であり子である関係となります。つまり『熱い』から『冷たい』が生まれ、『冷たい』から『熱い』が生まれます。

『生』は『死』から生まれる

では、『死』についてはどうでしょうか。 概念は正反対の概念から生まれるとするのであれば、『死』はそれとは真逆の概念から生まれることになります。

それでは『死』の正反対の概念とは何でしょうか? これは考えるまでもなく『生』つまりは生きている状態です。

生きている状態のものは、その状態が変化していずれは死んだものへと変わります。 では、生きているという概念はどこから生まれるのかというと、この法則に乗っ取るのであれば死から生まれたことになります。

多少強引な気もしますが、ケベスはこのやり取りについて納得してしまいます。 なぜ納得したのかというと、有効な反論をすることが出来ないからでしょう。

大きなものは小さくなり小さなものは大きくなる。 美しいものは醜くなり醜いものは美しくなる。 高いものは低くなり低いものは高くなる。 この様に相反する概念が親となって正反対の概念を生み出すということが起こっている中で、

生と死だけがそのルールから外れていると断言するためには、それを証明するようなきちんとした理屈が必要になります。

決して感情的にならず、理路整然と『生と死は大小や美醜などとは全く別のジャンルなので、これらの理論には当てはまらない』と説明できなければ討論にならないわけですが、ケベスにはそれが出来なかったので、納得するしか無かったのでしょう。

ちなみに言っておきますと、ここでの誕生とは魂の誕生のことです。 肉体の方は男女が交わって母親のお腹の中で誕生しますが、ここでの前提では、その肉体に霊が宿って初めて生きた人間になると考えます。

その魂はどこからやってきたのかを考えるのが、今現在やっていることです。

完全な『無』から何かが生まれるというのは考えにくいので、『死』が全くの『無』であるとするのなら、『死』から『生』が生まれるなんてことにはならないはずです。

つまり『死』から『生』が生まれる状態というのは、死は完全な『無』ではない状態を意味します。

『死』が完全な『無』ではなく、一方で死と同時に物質的な存在である肉体は消滅するわけですから、死後はどの様な存在になるのかといえば魂だけの存在になると考えられます。

これは『死』が訪れたことによって肉体が滅びたとしても、魂は滅びずにハデスが治めるあの世に存在している考えられるわけです。

この他に魂が存在すると言う根拠としては、魂が存在しないとするのであれば、魂は循環の和から外れた存在になるので、いずれリソースがなくなってしまうというのもあるのですが、その説明は次回にしていきます。

参考文献