【Podcast #カミバコラジオ 原稿】第44回【経営】キャッシュフロー(4)

広告

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- 黒字と赤字

- キャッシュの動き

- キャッシュの動き

- 経験曲線効果

- 環境が整うとキャッシュは減らない

- 営業赤字

- 稼いだキャッシュの使いみち

注意

この投稿は、私が配信している Podcast番組『だぶるばいせっぷす ~思想と哲学史』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com黒字と赤字

前回は、製品や事業のライフサイクルの成長期に起こりやすい、黒字倒産について少し掘り下げて話していきました。

黒字倒産を簡単に説明すると、まず、企業の黒字・赤字というのから説明すると、売上から費用を引いてプラスであれば黒字、マイナスであれば赤字となります。

仮に商品の売上が1000万円あって、その商品を作るための原材料費が300万で職人の人件費が400万で、その他の経費が100万円だった場合。売上1000万円に対して経費の合計が800万円なので、200万円分の黒字になります。

これが、売上が1000万円なのに対して、経費の合計が1200万円になってしまえば、200万円の赤字となってしまいます。

これは単純な足し算引き算であるため、分かりやすいと思います。

しかし、実際に支払いに利用されるキャッシュの動きというのは、この様な単純なものにはなっていません。

キャッシュの動き

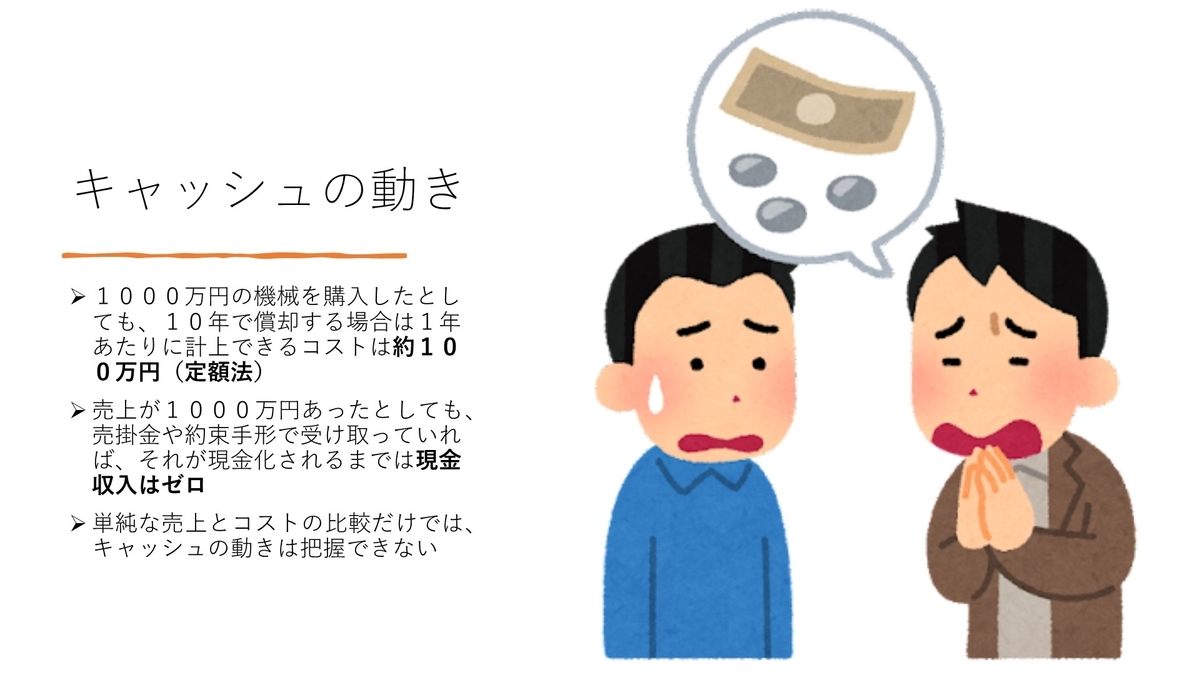

例えば、商品を作るために1000万円する機械を現金で購入した場合、機械の購入費として費用が1000万円計上されるのかといえば、計上されません。

何故なら帳面上では、現金という流動資産から機械という固定資産に資産の内訳が変化しただけで、資産そのものは減少していないからです。

その為、現金1000万円で1000万円の価値がある機械を購入したところで、経費はゼロで発生していないことになります。

その機械を仮に10年使うとすれば、10分の1の値段である100万円だけが、減価償却費として計上されるだけです。

では、経費が減価償却費の100万円だけだとして、支払いに使うキャッシュは100万円しか減っていないのかというと、キャッシュは1000万円分減少しています。

このようなことは機械の購入だけで起こるのではなく、在庫を溜め込むといったことでも起こりますし、材料仕入れによる支払いと、売り上げたことによる受け取りのタイムラグによっても生じます。

つまり、売上の数字だけをみていても会社の実情は分からないということです。 このキャッシュの動きを見ようとする場合、キャシュフロー計算書という帳面をつけることで、正しく把握できます。

ただこれがなかったとしても、小さな会社であれば会社全体の把握がしやすいですので、キャッシュが足りているのか足りていないのかは、肌感覚で分かると思います。

…が、帳面でいうと損益計算書にしか目を通していない場合は、この事に気づかずに経営して大惨事を招いてしまう経営者もおられるかも知れませんので、そういう方は注意しておいてください。

本来であれば、経営者の方は簿記の勉強などをしておいた方が良いのかも知れませんが、キャッシュの動きを把握するためのキャッシュフロー計算書というのは、簿記でいうと1級の試験でしか出てきません。

簿記を1級まで取得するには1000時間以上の勉強が必要になる為、そんな時間は取れないという方もいらっしゃるかも知れませんので、そんな方のために、まだ先になるとは思いますが、このコンテンツで会計についての回を作る際に説明していく予定です。

単にキャッシュの現状が知りたいだけであれば、会計ソフトなどを導入していれば、ソフト側でキャッシュフロー計算書を作ってくれるものもあるため、それを使って確認しても良いと思います。

キャッシュの動き

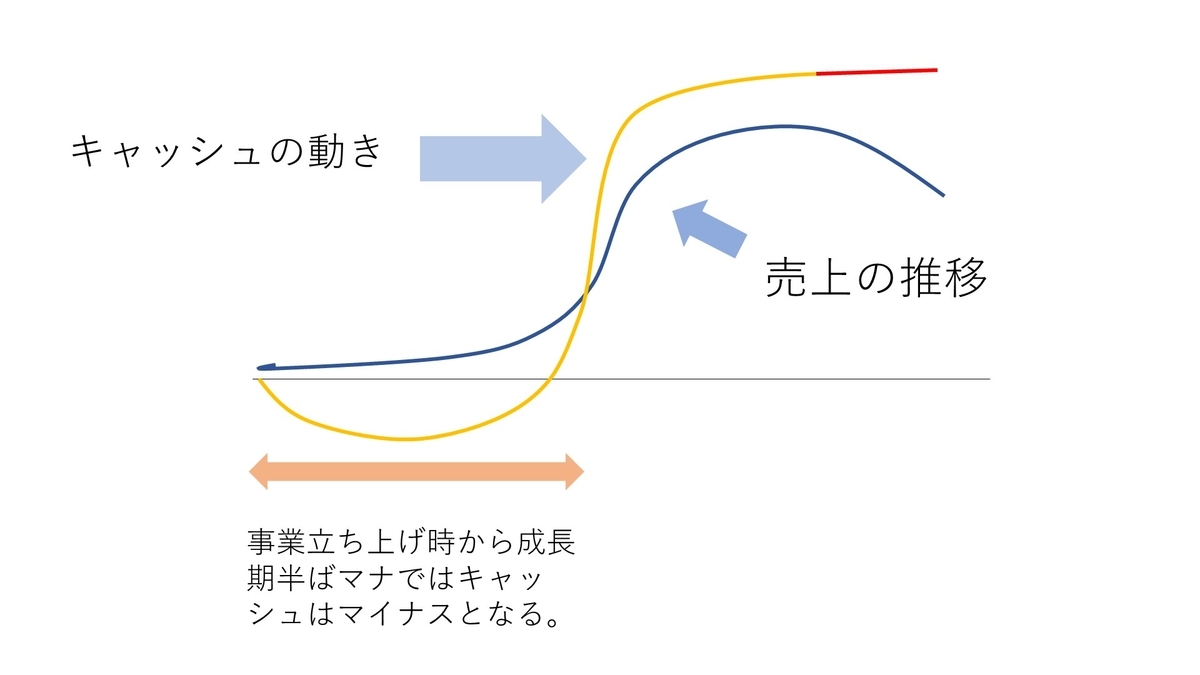

話を本題であるライフサイクルとキャッシュの動きの方に戻すと、成長期に入った当初というのは、先程あげた様々な理由によってキャッシュは減り続けるのですが、売上の伸びとともにキャッシュの減少は底打ちし、成長期半ばにはプラスに転じます。

そしてライフサイクルの方で成長期が終わり、成熟期を迎えて売上的な天井を迎える頃に、キャッシュの流入もピークを迎えることになります。

売上がピークを迎えると、その後はその製品市場は衰退していき、売上も右肩下がりで落ちていくことになるのですが、では、キャッシュも同じ割合で落ちていくのかというと、そうでもありません。

経験曲線効果

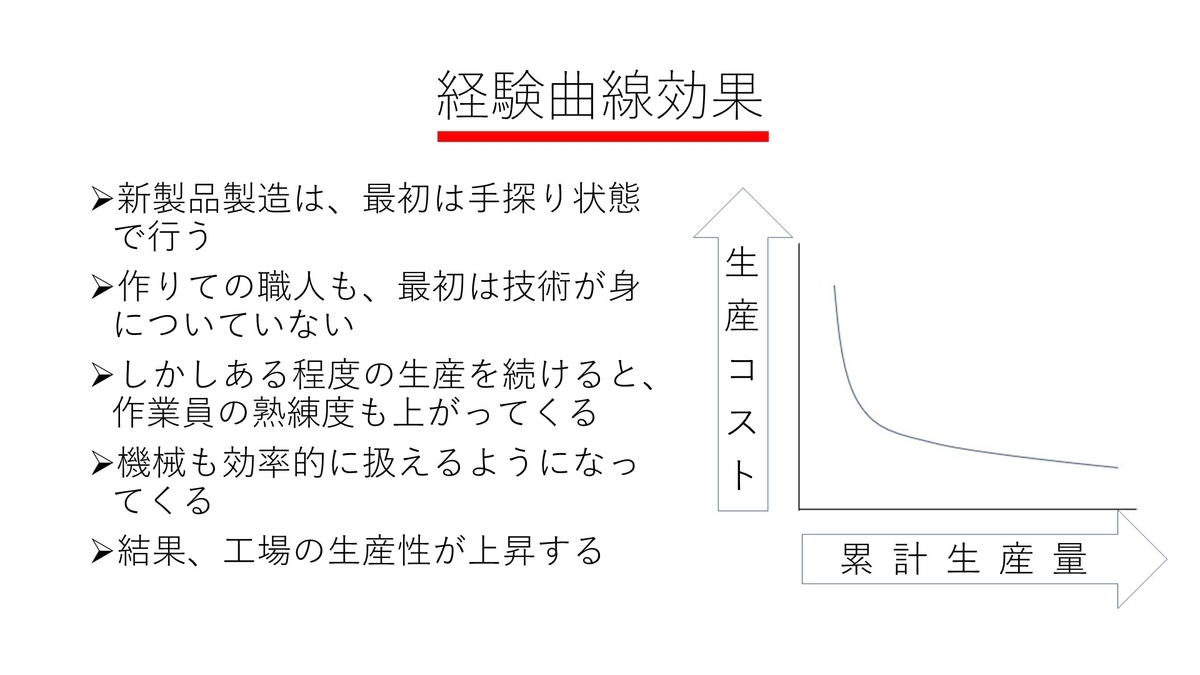

キャシュも右肩下がりで落ちてはいきますが、その下落の仕方は売上の下落の仕方に比べると、若干、緩やかになります。何故かというと、生産の効率化が行われるからです。

企業が新市場で初めての商品開発を行って製品を作り、それを大量生産する設備を整える場合、最初から最高効率で製品が生産できるわけではありません。

当然、無駄なこともあります。 誰だって、初めて物を作る場合はうまく作れませんし、初めて導入した機械を使うときは戸惑ったりもするでしょう。

職人さんを雇って作業を行う場合も、1から手探りで職人の教育をしなければなりませんし、教育をする側も、最初はどうすれば効率化できるかがわかりませんから、効率的な方法を手探りで探しながら教えることになります。

今では外国語になっているKAIZENを行い続けることで、できるだけ無駄を省いて生産効率を上げていくというのが、初期の生産現場です。

この効率の悪さもあり、先程も言ったように初期の段階ではキャッシュの回収が上手く進みません。

しかし、ある程度の年数、同じ商品を作り続けていけば、ノウハウも貯まってきますし効率の良い生産の仕方も分かってきます。

これは職人にも当てはまることで、初めてその製品を作り始めた職人はぎこちない動きで作っていたとしても、数年、同じ作業をやっていれば慣れてきます。

同じ人の作業効率で比べると、初めて製品を作った場合と同じ作業を5年続けた場合を比べると、当然、5年続けた場合の方が作業も慣れていて早いですし、品質も高い製品が作れるでしょう。

この様な状況を専門用語でいうと経験曲線効果と言いますが、この経験曲線効果によって製品の生産効率が上昇してきます。

環境が整うとキャッシュは減らない

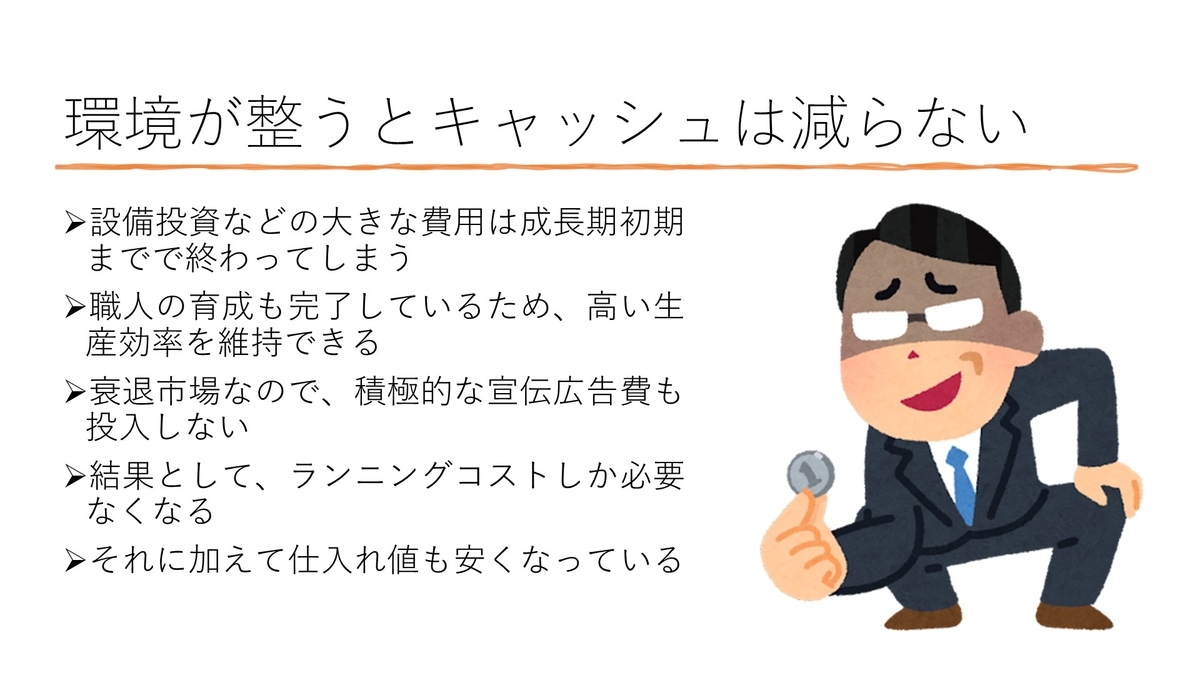

それだけでなく売上が伸びてくれば、原料を大量に購入することもできるわけですから、仕入れ値も引下げることができるかも知れません。

この様に様々な要因によって生産コストが下がっているため、製品ライフサイクルの後期では、1つ売れた際に得られる利益が上昇します。

何故、利益が上昇するのかは整理して考えると簡単で、利益というのは販売価格からコストを引いたものだからです。販売価格が変わらず生産コストが減少すれば、利益は増加します。

製品を売った際の利益率が上昇すれば、製品の販売数が多少落ち込んだとしても利益は売上に比例して下がりません。

この他にも、前に紹介したプロダクトポートフォリオマネジメントの考えでいえば、市場が縮小している時に積極的に追加投資は行わないため、成熟期を超えると設備の追加投資はしなくなります。

その為、設備や研究開発という比較的大きなキャッシュの出費が無くなり、操業するためには材料費と人件費という最低限のランニングコストだけで良いため、キャッシュ的には更に余裕が生まれます。

この状態は、プロダクトポートフォリオマネジメントでいえば『金のなる木』に分類され、キャッシュを安定的に生み出し続けるドル箱事業となります。

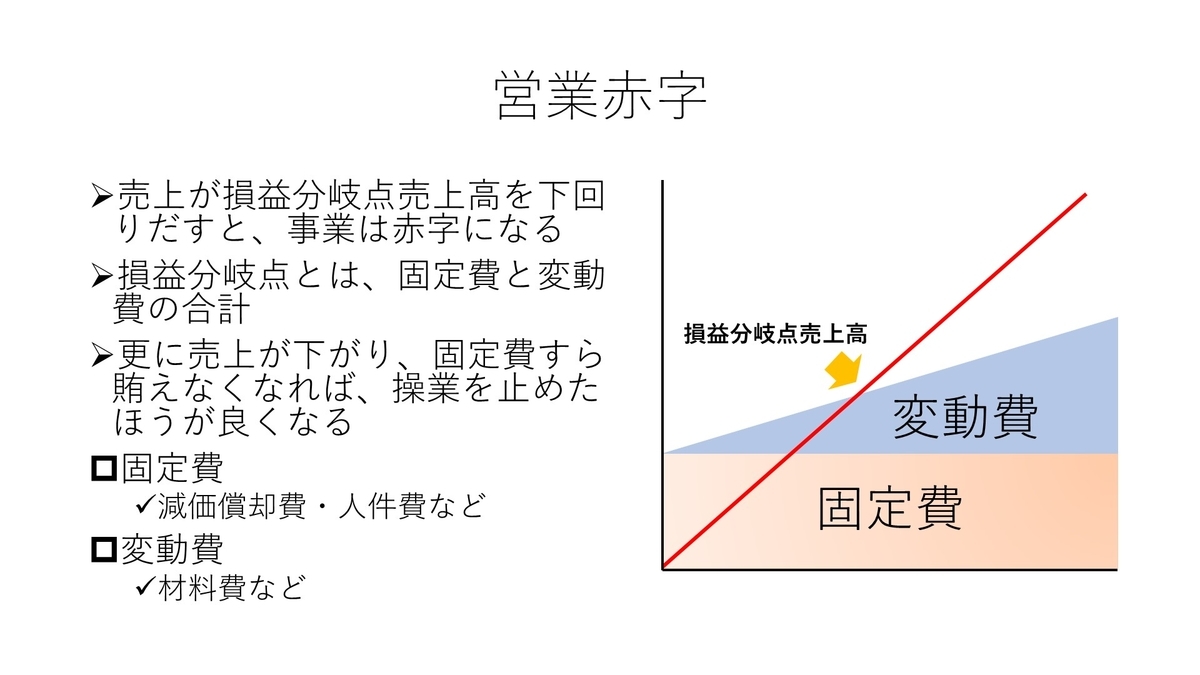

営業赤字

ですが、大抵はこの様な安定期は長くは続かないもので、市場は縮小に転じ、やがて市場はなくなります。

売上がどんどん縮小していき、事業で得られる売上高が損益分岐点売上高を下回ってしまえば、そこから先は赤字になってしまいます。

損益分岐点売上高とは、事業が赤字になるか黒字になるかの転換点で、売上高が損益分岐点売上を超えれば黒字で、下回れば赤字です。

損益分岐点売上高について詳しく話すと長くなるので、これはまた別の機会に話していこうと思いますが、とにかく、売上が下がり続ければ事業は赤字に転じてしまいます。

赤字に転じてしまうと会社にはキャッシュは入ってこずに、逆に流出していってしまいます。

これをキャッシュフローの推移でみると、売上高が高止まりしているときはキャッシュは順調にプラスをキープしますが、売上が減少すると共に利益が減少し、それと共にキャッシュも減少していきます。

そして、売上が損益分岐点売上高を下回ることで、キャッシュは流入から流出に転じてしまい、事業としても赤字になってしまいます。

前に勉強をしたプロダクトポートフォリオマネジメントで言えば、『金のなる木』だった事業が市場縮小してしまうことで『負け犬』に転じてしまいます。

プロダクトポートフォリオマネジメントの考えとしては、『負け犬』に転じる前に『金のなる木』で稼いだ資金を『問題児』に投資することを推奨しています。

その為、キャッシュに余裕がある時に新たな事業に投資をし、市場が縮小した時点では別の事業がいくつか立ち上がっていて、投資すべき『問題児』の事業が存在しているというのが理想的です。

稼いだキャッシュの使いみち

つまり、一つの事業が当たったからといって、そのキャッシュを散財していてはいけないということです。

事業は真面目に考えを巡らせて作ったからといって確実に成功するものではなく、成功は運によるものが多いです。 その為、いつ市場が衰退するのかも正確には推測することは出来ません。

最初に行った事業がたまたま成功したからと、そこで得たキャッシュを全て自分や社員に報酬として配ってしまえば、その事業がポシャってしまえば廃業するしかありません。

その為、事業で利益が出れば、次世代の会社の柱になるような事業の開発を行っていくことが、経営者の仕事となります。

何故なら、かなり最初のエピソードでも話しましたが、会社とは、未来永劫続くというゴーイング・コンサーンを前提としているからです。

ということで、今回でライフサイクルとキャッシュフローの話は終わります。

次回は、今回に少し話に出てきた、損益分岐点売上高について話していきます。