【Podcast #カミバコラジオ 原稿】第45回【経営】損益分岐点売上高(1)

広告

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

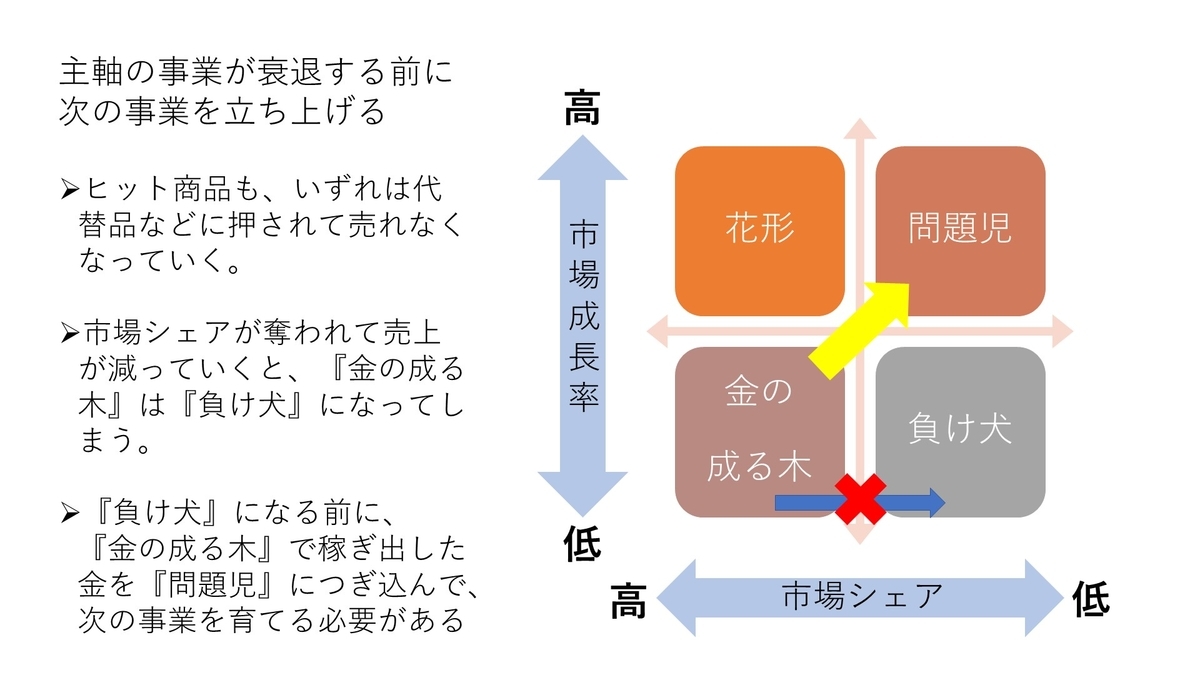

- 主軸の事業が衰退する前に次の事業を立ち上げる

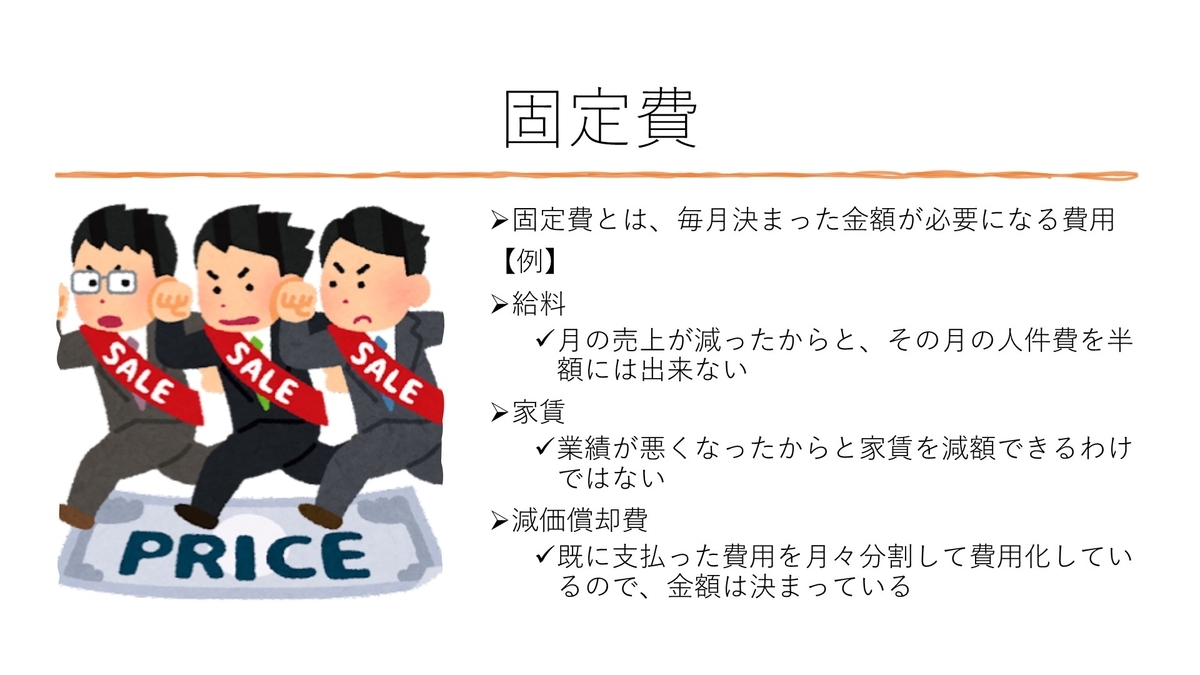

- 固定費

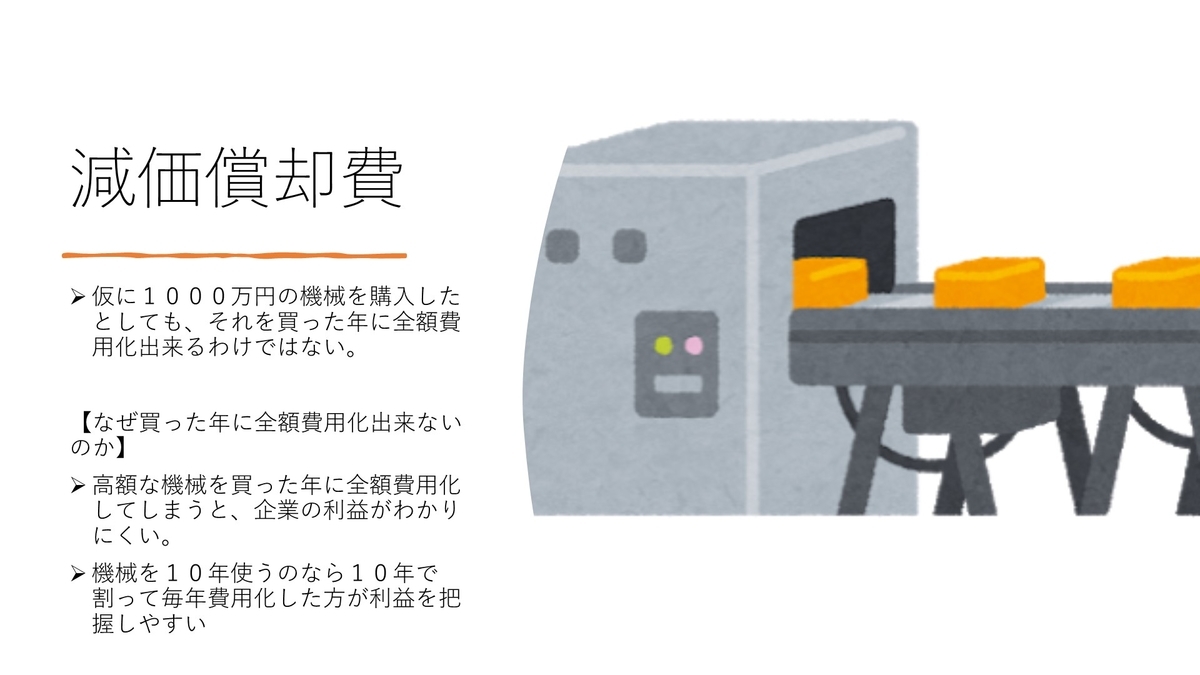

- 減価償却費

- 変動費

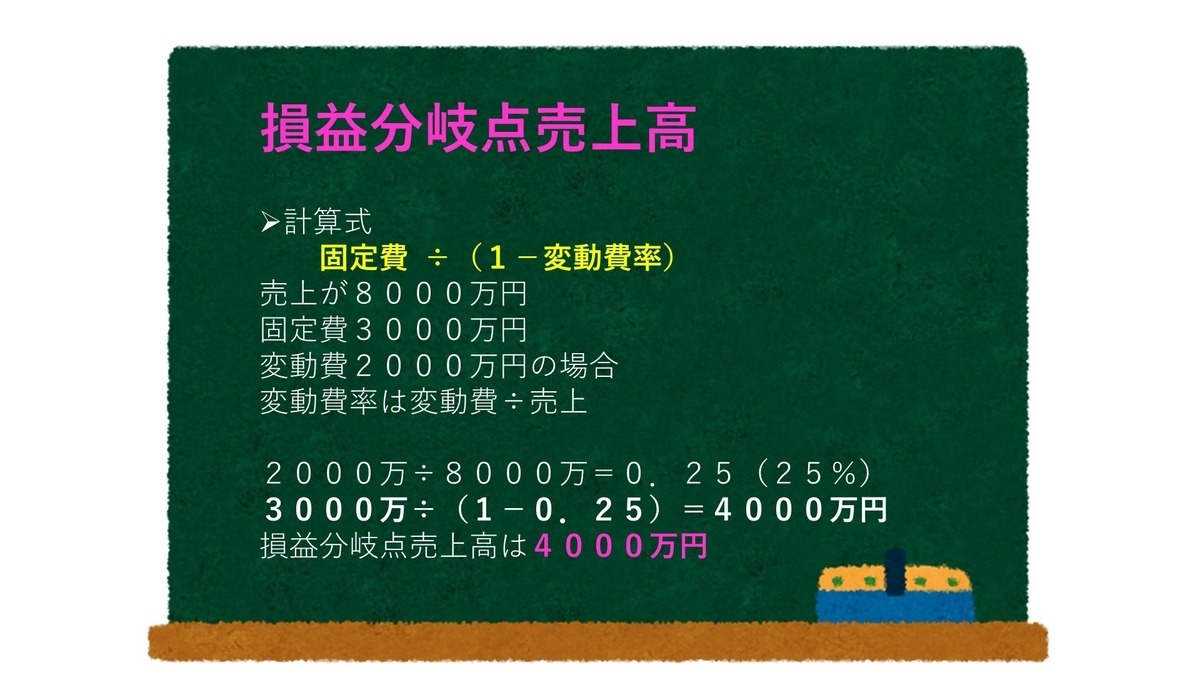

- 損益分岐点売上高

- 実際の計算(損益分岐点売上高)

- 損益分岐点売上高の基本的な考え方

注意

この投稿は、私が配信している Podcast番組『だぶるばいせっぷす ~思想と哲学史』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com主軸の事業が衰退する前に次の事業を立ち上げる

今回は、前回に少し話題として出た、損益分岐点売上高や損益分岐点と呼ばれるものについて話していきます。

前回はどの様な話をしたのかを簡単に振り返ると、市場というのはいずれピークを打って縮小を始めるのですが、その縮小に応じて企業の利益も減少していきます。

市場の縮小期というのは新規投資も行いませんし、ある程度の効率化もはかれているため、事業としては利益の出やすい状況にはなっていますが、それでも市場が小さくなっていけば、利益を確保し続けるのは難しくなってしまいます。

利益が確保できず、むしろ赤字になってしまえば、事業を続けていく意味はありませんので、できるだけ早く撤退すべきです。

もちろんその間にも、市場シェアを更に伸ばすとか、市場縮小をできるだけ遅くするといった努力はすべきですが、外部環境である市場環境を1社がどうこうしようというのは無理があります。

そのため、市場縮小が始まればその事業に代わる事業を立ち上げておき、いざとなったら既存事業からは撤退して新たな事業に軸足を移すというのも考えて置かなければなりません。

固定費

では具体的に、どれぐらいまで市場が縮小してしまうと、撤退した方が良いのでしょうか。

その目安となるのが、損益分岐点や損益分岐点売上高と呼ばれる数値です。

この数値ですが、計算方法としては、まず、費用を変動費と固定費に分割します。固定費とは、簡単に言えば毎月決まった固定の金額の費用が発生する費用のことです。

例えば、従業員に対する給料や家賃や減価償却費などは、基本的には毎月決まった金額が発生します。仕事が暇だからといって、基本給を5割減なんて出来ませんし、忙しくて工場がフル稼働したからといって、その月の家賃が高くなるわけでもありません。

仕事が忙しくても暇であっても、毎月決まった出費が固定金額で発生するため、これらを固定費と呼びます。

例を挙げると、先程あげた社員の基本給や家賃、高額の機械や建物や車などを買った際の、毎年の減価償却費などがこれにあたります。

減価償却費とは、例えば200万円の車を10年乗るつもりで購入した場合、買った年に200万円の費用を計上するのではなく、毎年20万円ずつ経費を計上するのが、減価償却費の考え方です。

何故こんなややこしい事をわざわざするのかというのは、詳しくは会計の解説をする際に説明しますが、毎年の利益を把握しやすくするためです。

減価償却費

例えば、ある事業を行うと決心し、最初に1000万円の投資をして設備を揃え、その後10年にわたって事業を行い、毎年の売上が1000万円あるとした場合。

1000万円掛けて揃えた設備は10年にわたって使うため、10で割った方が毎年の利益が分かりやすいとは思わないでしょうか。これが、減価償却という考え方です。

仮に減価償却を行わずに1年目に1000万円の費用を計上してしまうと、最初の年は確実に赤字になり、次の年からは設備費用がかからないため、その分、利益が出てしまいます。

なぜ赤字になるのか、利益が出るのかは簡単な計算で、利益は売上から費用を差し引いたものなので、毎年の売上が1000万円で初年度の投資費用が1000万円の場合、それを全額経費計上してしまうと、残りはゼロになります。

ここから、人件費や材料費などが発生するため、初年度は確実に赤字になりますが、2年度目からは1000万円の投資費用はなくなる為、黒字が出やすい体質になります。

この様な利益の計算をしてしまうと、新たに設備を購入した年だけ大幅に経費が増ることで、利益が大幅に減少したり赤字になってしまうため、後から利益の推移を見直した際に非常に見にくくなります。

それよりは、10年で使う設備なら10年で割って毎年費用計上するほうが、利益の推移としては追いかけやすくなります。

他にもいろいろな理由がありますが、数年掛けて使うような大掛かりな設備や道具に関しては、毎年分割して経費計上すると理解してもらえれば良いです。

この減価償却費は、設備を購入した際に償却方法を決めて、以降はその方法に従って償却していくため、毎年経費計上する償却費は予め決まっています。その為、固定費として計算します。

変動費

これに対して変動費とは、売上に応じて経費の額が変わる費用のことです。

例えば、商品を仕入れて販売する小売店の場合、商品が売れれば売れるほど売上は上がりますが、売れた商品は仕入れないとならないため、仕入れ費用がかさみます。

逆に店が暇で商品が全く売れない場合、販売するための商品を仕入れなくて良いわけですから、仕入れ費用はかかりません。

これは製造業の場合も同じで、販売量が伸びれば伸びるほど、原材料の仕入れのために費用がかさむわけですから、売上が伸びれば材料の仕入れ代金も上昇します。

一方で商品が売れず、倉庫に在庫として貯まっている場合は、その在庫がハケるまでは製造をしないため、仕入れ費用はかかりません。

水道光熱費なども同じで、基本料金は固定で発生しますが、それ以降の使った分の増加分は変動費となります。

これは人件費にも言えることで、先程人件費は固定費と言いましたが、それは基本給であって、忙しい時期に社員に残業をしてもらった場合、その残業費用は変動費として勘定します。

何故なら、暇で仕事がない時期は残業費用はかからないわけで、忙しい時期だからこそ、やるべき仕事が増えて残業しなければならないわけですから、変動費として考える事ができます。

つまり、仕事量によって変動する費用のことを、総称して変動費と呼びます。

損益分岐点売上高

この固定費と変動費ですが、これが分かることで、損益分岐点売上高を計算することが出来ます。

計算式は、『固定費÷(1-変動費率)』です。

わかりやすくするために、具体的に数字を出して説明していきます。

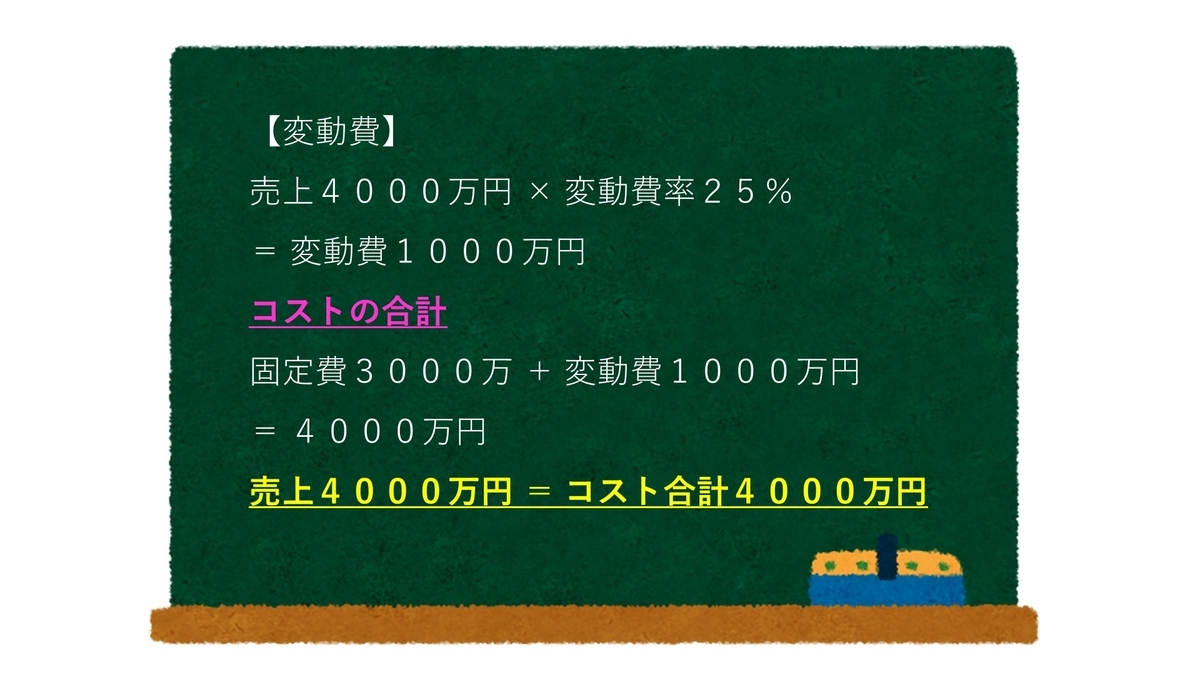

まず、固定費が3000万円かかっていて、変動費も2000万円で、売上が8000万円だとします。

売上が8000万円で、固定費と変動費の合計が5000万円ですから、この事業では単純に3000万円の利益が出ていることになりますが、では、売上がいくらまで下がったら赤字になってしまうのでしょうか。

売上が8000万円で変動費が2000万円ですから、変動費の売上に対する割合である変動費率は25%です。

先程紹介したの損益分岐点売上高を計算する公式は、固定費を(1-変動費率)で割ったものでしたから、100%から先程計算した変動費率の25%を引くと75%。

この75%で固定費を割れば、損益分岐点売上高が出てきます。

実際に割ってみると4000万円という数字が出てきます。 つまり、売上が4000万円を下回ってしまえば赤字となります。

実際の計算(損益分岐点売上高)

では、計算が本当にあっているかどうかを観ていきましょう。

売上が4000万円だとすると、変動費率が25%の場合は、この売上に対する変動費は1000万円ということになります。

この1000万円に固定費の3000万円を足せば4000万円になりますので、計算通り、売上が4000万円では黒字にも赤字にもならない利益がゼロの状態になります。

もし、このラインから1円でも売り上げが下がってしまえば、赤字になってしまいます。

損益分岐点売上高の基本的な考え方

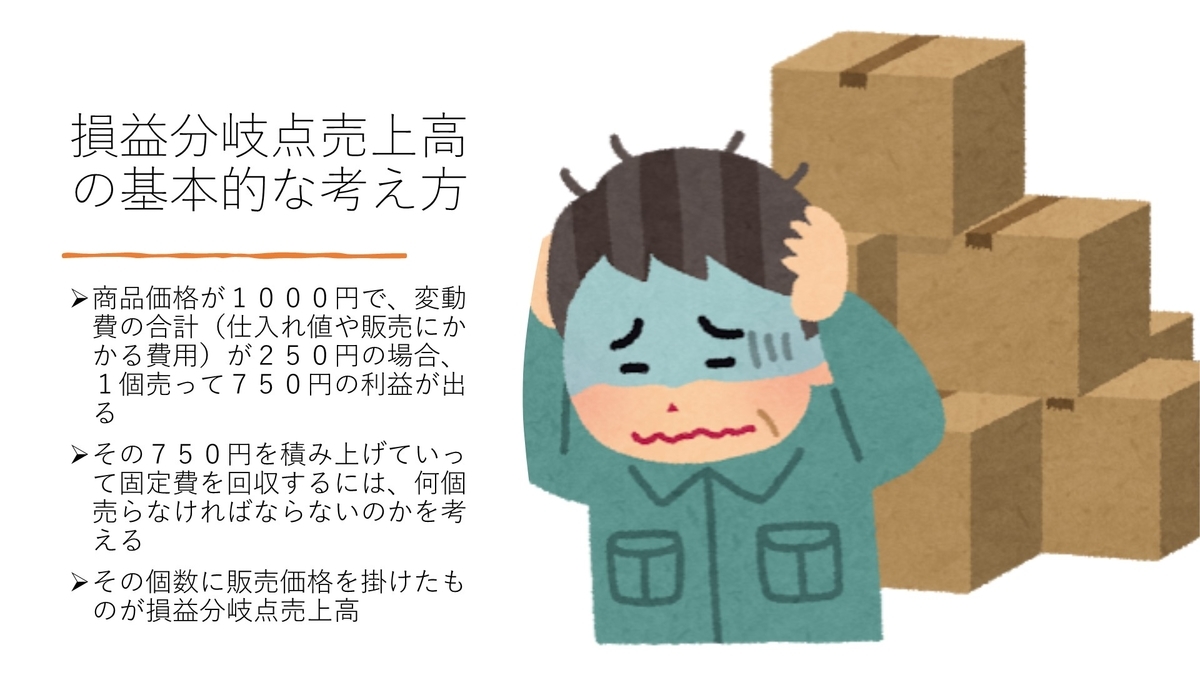

この計算式の考え方としては、まず、製品を1つ売った際にどれだけの利益が出るのかを考えます。

例えば、商品が1つ1000円で、それを作るための原材料や水道光熱費などの変動費を合計したものが250円だった場合、残りは利益ということになります。この利益のことを、経済学では限界利益、簿記の世界では貢献利益と呼びます。

何故、普通に利益と呼ばないのかというと、この利益は固定費を引く前の利益だからです。 利益というのは売上から固定費と変動費を引いたものですが、ここでは変動費しか引いていないので、限界利益なんて呼んでいます。

この限界言葉の意味ですが、経済学の用語で、Marginal profitを直訳したものなので、深く考えなくて良いです。

この限界利益で固定費のマイナス分を埋めていき、プラマイゼロになるポイントが損益分岐点売上高となり、公式でいうと、先ほど説明した『固定費÷(1-変動費率)』となります。

この損益分岐点売上高という数字は、公式も含めて様々なものに利用できるのですが、その利用方法については次回に話していきます。