【Podcast #カミバコラジオ 原稿】第42回【経営】キャッシュフロー(2)

広告

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- キャッシュフローの注意点

- キャッシュのタイムラグ

- 初期投資の回収スピード

- 全ての商品が高く売れるとは限らない

- 戦略による販売価格の違い

- 『花形』から『金のなる木』に

- 成長期のキャッシュ不足

注意

この投稿は、私が配信している Podcast番組『だぶるばいせっぷす ~思想と哲学史』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.comキャッシュフローの注意点

前回は、製品や事業のライフサイクルの復習を少しした後、キャッシュフローについて話していきました。

一応、注意としていっておきますと、ここでいうところのキャッシュフローは、キャッシュフロー計算書でいうところのキャッシュフローとは別の概念です。

キャッシュフロー計算書で出てくるキャッシュフローは、借金をした場合はキャッシュフロー的にはプラスになるため、キャッシュフローが赤字になるなんてことは起こりません。

というか、キャッシュフローが赤字になった時点で資金的にショートしてしまうため、会社は潰れてしまいます。

しかし、このコンテンツでいっているキャッシュフローというのは、経営者が感覚として持っている手許現金のことをキャッシュだとかキャッシュフローと表現しています。

つまり、最初に事業の立ち上げ資金を借金をして調達し、それを初期投資として使ってしまった場合は、キャッシュとしてはマイナスだと表現します。

何故、この様な表現をしているのかと言いますと、このコンテンツがターゲットにしている中小企業の経営者にとっては、その方が理解しやすいと思うからです。

会社を設立して法人化した場合、法律的には、法人と個人は切り離されるので、会社の借金と個人の資産は別のものとなるため、事業に失敗したからといって個人が破産することはありません。

しかし、日本の中小企業の場合、大抵は銀行側が多額の貸付をする場合、経営者に連帯保証人になることを強制してきたりします。

そのため、会社の借金=個人の借金となり、事業を行うために借り入れた借金は、事業が失敗して廃業しても支払い続けなければなりません。

その様な経営者からしてみれば、銀行から借り入れを行ったからキャッシュがプラスになるといった考えは、理解しにくいと思います。

誤解しないでほしいのは、だからといってキャッシュフロー計算書の計算がおかしいといっているわけではありません。 これはこれで、財務面で必要になる数字なので意味はあります。

ですが、経営やマーケティングという視点でみると、借金はマイナスとして見なした方が理解しやすいですし、事業そのものの赤字黒字という観点で見ても分かりやすいと思うので、ここでは借金はマイナスだとして考えてください。

キャッシュのタイムラグ

注意が終わったところで、前回の簡単な説明から始めると、製品や事業のライフサイクルとキャッシュの推移というのは、全く同じ様に動くわけではありません。

キャッシュの値動きのほうが急な動きとなります。

では何故この様になるのかというのを、説明していきたちと思います。

製品や事業のライフサイクルは売上をグラフでで表しているため、基本的にマイナスになることはありません。 商品を渡してお金まで払うなんてことはしないので、これは分かりやすいと思います。

つまり、製品が1つでも販売された時点で、売上的には商品1つ分のプラスが発生します。

しかしキャッシュ的には、最初はマイナスとなります。何故なら、最初に初期投資が必要だからです。

初期投資の回収スピード

例えば製品を開発する場合は、販売するより前に研究開発費用がかかりますし、開発が完了したとしても、そこから生産体制を整えないといけません。

設備投資を行って生産体制を整えると、販売機会を逃さないためにも製品在庫を持たないといけないので、事業は立ち上げと同時に多額の資金が必要となり、手元資金は減少します。

このマイナスの拡大幅や回収期間は、製品を販売する上での価格戦略によって変化します。

初期の段階で低価格で販売するのか、それとも高価格で販売するのかで変化し、基本的には高価格で販売する方がマイナス分の回収は早まります。

これは当然といえば当然で、例えば原価3000円の商品を5000円で販売するのか2万円で販売するのかでは、利益率が変わってきます。

5000円で販売すれば粗利は2000円しか得られませんが、2万円で販売すれば17000円の利益となります。 これは、製品1つ当たりの利益で8倍ほどの差となるため、高価格で販売した方がマイナス幅は埋めやすくなります。

全ての商品が高く売れるとは限らない

製品が高く売れるのであれば、できるだけ高く売りたいと思うのは経営者の方なら共通した考え方だと思うのですが、では、実際に高く売れるのかというと、それは商品によります。

例えば、全く新しい技術を開発して商品化し、その商品を通して顧客のライフスタイルを大きく変えることができる可能性を秘めた製品であれば、この商品は最初にイノベーターが嗅ぎつけて購入します。

イノベーターについての説明はライフサイクルを説明した回に行っているので、詳しく知りたい方はそちらをみてください。

イノベーターを簡単に説明すると、これまで存在していなかった様な技術に興味があり、その技術を使った製品を所有したり使えるのであれば、金に糸目をつけないという客層の人です。

この人達は他人の評判を気にせず、自分で情報を探し出して購入する層なので、値段が高かったとしても購入してくれます。

この客層の性質を利用して、製品原価に研究開発費や設備投資の費用も含めた高価格な値段をつけることで、早期の赤字回収を目指せます。

しかし、世の中の製品は全てがイノベーターが購入したくなるような画期的な技術や使用体験を得られるような製品ばかりではありません。

また、日常的に使うキッチン用品などは、画期的な商品であったとしても、高ければ売れないでしょう。

こういった製品の分野では、最初に高い価格をつけて投資資金を回収することが困難であるため、最初から製品価格を低価格に設定し、市場シェアを取ることを目標にしなければならないこともあります。

戦略による販売価格の違い

抽象的な表現でわかりにくいと思うので、初期の段階で高い価格で売れるものと、安い値段でしか売れないものを具体的な例を上げて説明すると…

例えば、最新技術を導入して作られたスマートフォンやパソコンパーツの場合、最新技術を追いかけ続けている顧客層であるイノベーターがそれなりの人数いるので、20万や30万といった値段をつけたとしても売れます。

そのため、一般モデルとハイエンドモデルを発売し、イノベーターに対してハイエンドモデルを売り込むことで開発費を回収するという選択肢を取ることも可能でしょう。

ですが、普段、料理で使うようなキッチンペーパーやラップなどの日用品は、いくら新技術を投入した新製品だからといって、商品1つ2万で売ったところで売れません。

これらの商品は、一般の人でも気軽に買えるような価格に抑えて、市場シェアを取ることで販売数を伸ばしていくしかありません。

というのも、売上というのは分解すれば商品単価 X 販売数となるので、価格が安くても販売数が伸びれば売上は上がるからです。

トータルである程度の売上が確保できれば、最初に掛けた初期投資分を回収できますが、販売数が伸びなければ当然売上は上がらないため、この戦略では初期の段階である程度の市場シェアをとってしまわなければなりません。

この辺りの価格戦略については、今回話すと長くなってしまうため、また別の機会に話していこうと思います。

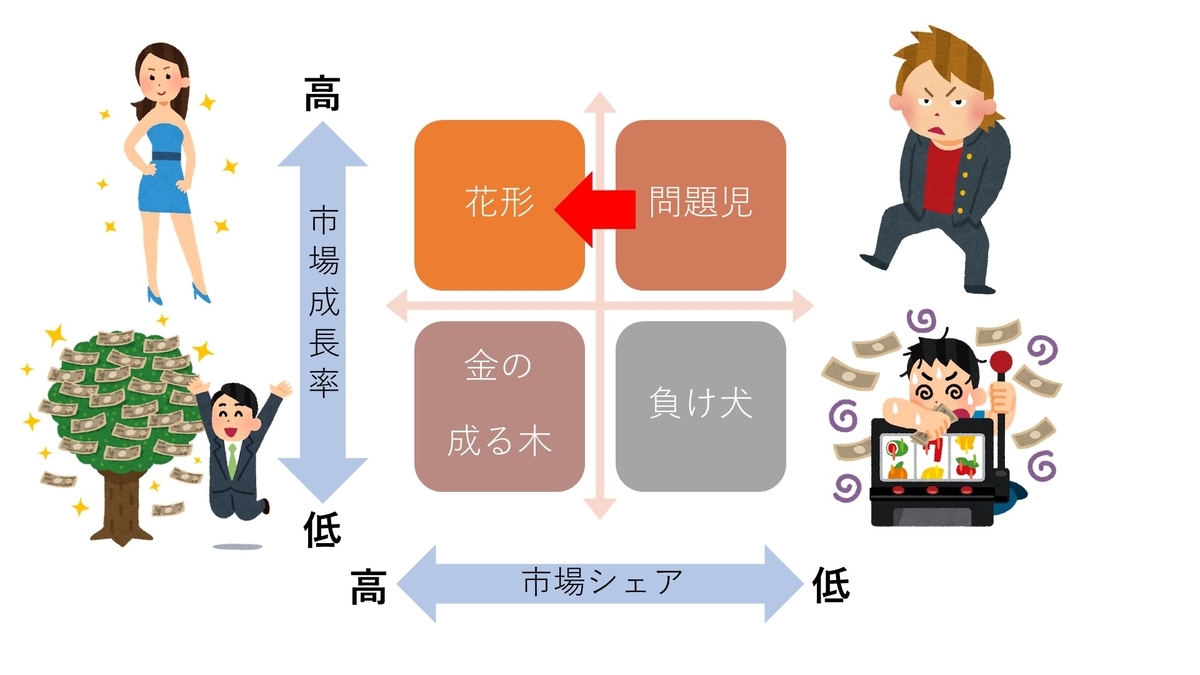

『花形』から『金のなる木』に

話をキャッシュの動きに戻すと、初期に高価格で販売する戦略が成功すればキャッシュのマイナス幅は少なくて済みます。

その後、アーリーアダプターやアーリーマジョリティが参入し、市場が成長期に入って市場規模が大きくなるにつれて、キャッシュはプラスに転じて上昇します。

この状態というのは、プロダクトポートフォリオマネジメントで言うところの、『花形』から『金のなる木』に移行している段階であるといえます。

その為ここで得たキャッシュは、市場が更に伸びそうであれば生産設備の増設に使っても良いでしょうし、次の事業に備えて研究開発費に回すのも良いかも知れません。

成長期のキャッシュ不足

低価格でしか販売できない場合は、大量生産のための設備であったり、初期にシェアを取りに行くための広告費などがかさむため、初期の赤字が結構増えてしまいがちです。

そうなれば当然、投資額の回収は遅れてしまうことになります。 成長期半ばにならないと、キャッシュがプラスに転じないこともあります。

その為、売上は伸び続けているのにキャッシュが足りないという事態が続くこととなります。

このことを覚悟していないと、売上が伸びているからと気が大きくなって、必要以上にキャッシュを使ってしまって資金がショートして黒字倒産なんてこともあり得るので、注意が必要です。

ここまでがライフサイクルでいうところの前半部分ですが、キャッシュの動きと売上の動きが結構違うということが分かると思います。

次回は、今回の最後に話題に出た黒字倒産について、もう少し掘り下げて話していきます