【Podcast #カミバコラジオ 原稿】第68回【財務分析】手元流動性比率

広告

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- 手元流動性比率

- 売掛金

- 手元流動性比率

- 妥当な手元流動性比率

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com手元流動性比率

前回、前々回に引き続き、今回も財務分析について勉強していきます。

前回は当座比率を紹介し、その前は流動比率や正味運転資本について話していきました。これらの数字は全て短期的な企業の安全性を示すものですが、今回紹介するのも、短期的な安全性を示すものとなります。

その分析方法は、手元流動性比率です。

この手元流動性比率ですが、まず、手元流動性を出すところから始めます。

手元流動性とは、現金や預金といったすぐにでも支払えるお金に、売買目的有価証券を足した数字のことです。 ちなみにこの手元流動性ですが、手元資金と呼ぶ場合もあります。

現金や預金というのは、いつでも支払いに回せることが出来るお金と言いかえることが出来ますが、これに足し合わせる売買目的有価証券も、直ぐに現金化出来るお金となります。

売買目的有価証券というのは、1年以内に売却する目的で保有している株式・債権などの事ですが、こういった目的で持つ株式というのは上場しているため、取引市場を通していつでも売買することが出来る上場企業の株式です。

これらは、取引所の営業時間内であればいつでも売買することが出来るため、いつでも現金化することが可能です。

足し合わせるのはこれだけで、前回に時間を取って説明した売掛金などは含みません。

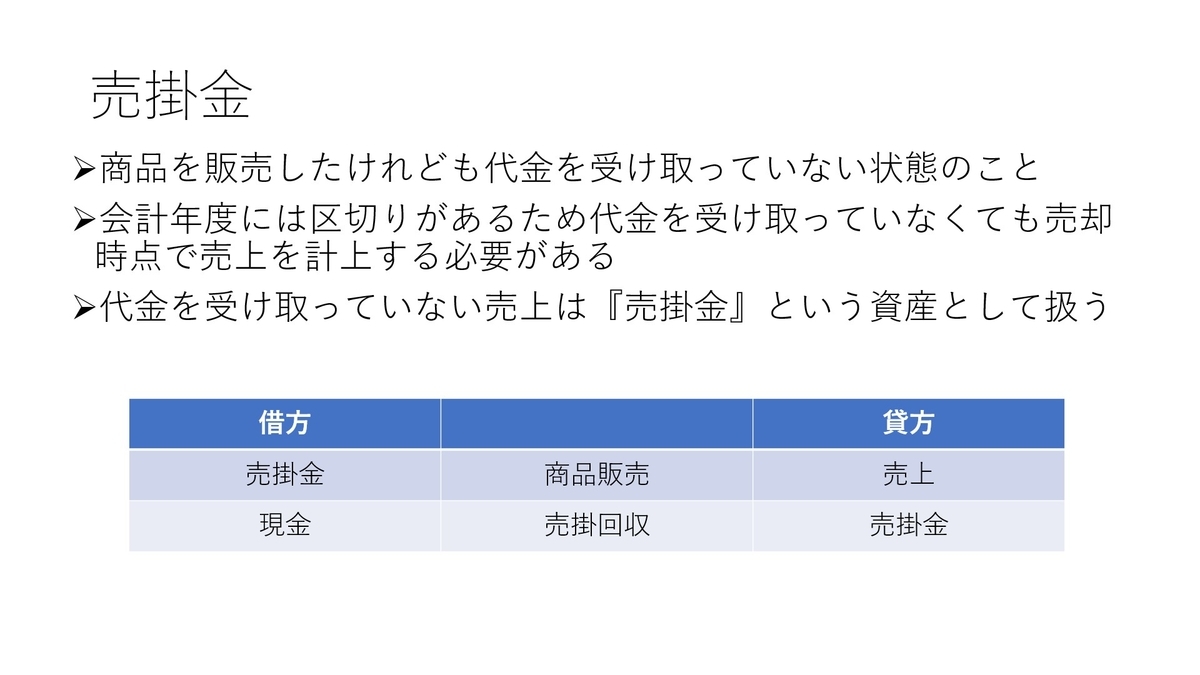

売掛金

売掛金とはどういった性質のものかをもう一度振り返ると、商品として取引先に納品したけれども、まだ代金を受け取っていない状態の売上金額のことです。

例えば、月末締めの翌月末支払いといった取引方法の場合は、4月中に収めた商品の代金を受け取るのは5月末です。 代金を受け取るのは5月末ですが、実際に商品を納めたのは4月中であるため、売上は4月に計上しなければなりません。

現金での直接取引の場合は、売上が上がると同額の現金が入手できるので問題はありません。 つまりは、売上が増加して現金という資産が増えるので分かりやすい取引きと言えます。

しかし、代金を受け取っていないのに売上を計上しようと思うと、この売上に対して何らかの資産に関する勘定科目が必要となります。 その勘定科目が売掛金です。

つまり売掛金とは、実際に商品を販売して売上は計上されたけれども、その代金を回収していない状態。取引先に対する一種の貸付金のような存在だといえます。

複式簿記の復習がてら実際に振替伝票の書き方を説明していくと、損益計算書で収益の増加に当たるものは右に書くという決まりがありました。

売上は損益計算書の勘定科目で、且つ、収益になるものなので、売上の増加は振替伝票の右側である貸方に書くことになります。

一方で、貸借対照表の左にあるものが増加する場合は左に書き、減少する場合は右に書く。 貸借対照表の右にあるものが増加する場合は右に書き、減少する場合は左に書くという決まりがありました。

このルールに従うと、取引先に対する貸付金である売掛金は左側の資産の部に属する流動資産なので、これが増加するということは左の借方に記入しなければならないということになります。

結果として、左に売掛金が来て右側に売上が来ることとなります。

つまりこの例の場合は、4月の売上を計上する際には、振替伝票の右側に売上と書いて金額を記入し、その相手方となる勘定科目を左側に売掛金として書きます。

そして翌月、実際に支払いを現金で受けた際には、今度は資産項目である売掛金が減って、同じく資産項目である現金が増えることになります。

繰り返しになりますが、貸借対照表の左にある項目が減少する場合は右側に書くというルールがあったので、流動資産の売掛金が減る場合は右側に書くことになり、それに対して増える現金は左に書くことになります。

これをお聞きになっている方の中には、『何故、そんな面倒くさいことをするのか? 実際に現金を受け取った時に売上に計上すれば良いのでは?』と思われる方もいらっしゃるかもしれません。

この理由は前にも簡単に説明したと思いますが、もう一度ここで話しておくと、月々や1年の売上を正確に計上するためです。

既にお気づきの方も多いと思いますが、実際に売り上げたタイミングと集金のタイミングにタイムラグが有る場合、集金タイミングで売上に組み込んでしまうと、その月の正確な売上がわからなくなってしまいます。

多くの取引先を持つ企業の場合は、その都度払いや月末払い。月末締めの翌月払いなど様々な支払い方法が混在するということがよくありますが、それらの取引を全て『入金時に売上として計上する』とした場合は、1月の売上が数ヶ月に分散してしまいます

このような状態では、ここ最近テーマにしている財務分析なども正確に行うことができなくなってしまいますし、一番大きな問題としては税金の計算が狂ってしまいます。

決算の締め日またぎでこの様な事をしてしまうと、今年計上すべき利益が来年に計上されてしまいますので、支払い税額が変わってきてしまいます。 このようなことを防ぐためにも、その年の売上はその年の間に計上します。

手元流動性比率

以上が売掛金の簡単な説明ですが、この説明をお聞きになれば分かる通り、売掛金というのは直ぐに現金化出来るものではありません。

長ければ商品を販売してから2ヶ月は回収が不可能なお金です。 2ヶ月という期間は長期的に見れば僅かな期間といえますが、短期的に見れば結構長い期間です。

現金がないにも関わらず3日後に支払いが迫っている状態では、このタイムラグはかなり長い期間といえますよね。 その為、この売掛金は手元流動性・手元資金と呼ばれるものには含めません。

結果としては冒頭でも説明したとおり、手元流動性は現金・預金と売買目的有価証券を足し合わせた金額となります。

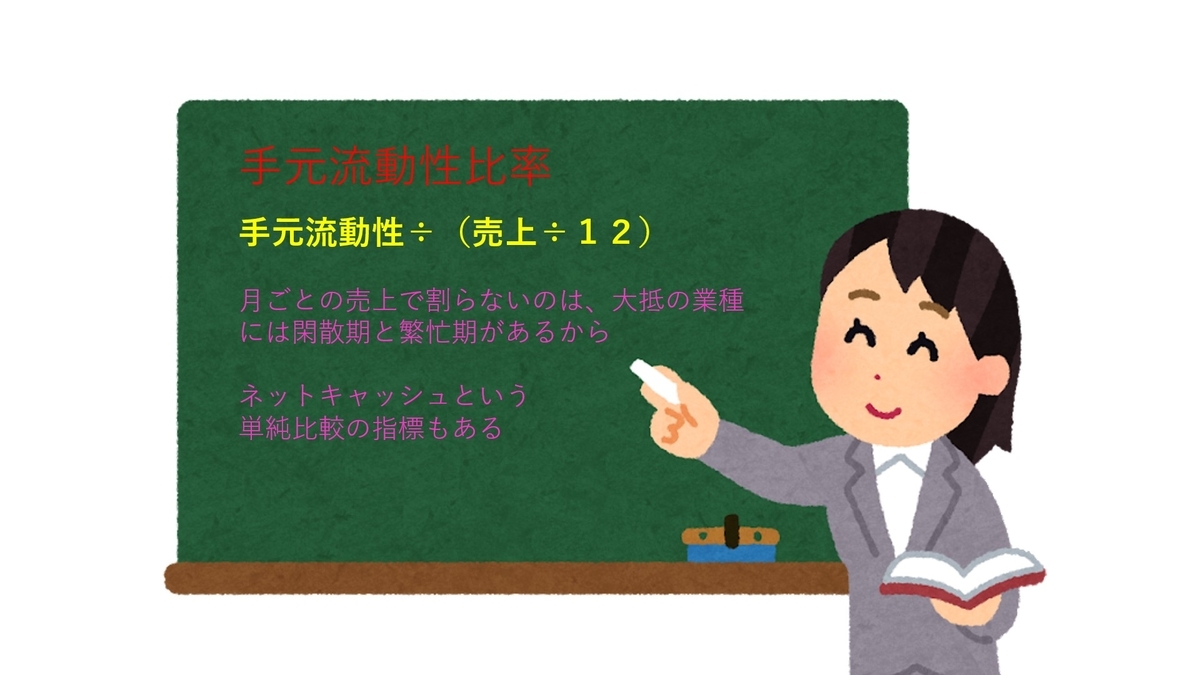

そして今回テーマとなっている手元流動性比率とは、この手元流動性をひと月当たりの売上金額で割ることで算出されます。

ひと月あたりの金額とは、年間売上を12で割った金額のことです。 何故、年間売上を割ってひと月当たりの金額を出すのかというと、多くの企業の場合は季節ごとに売上のばらつきがあるからです。

例えば私が今現在携わっている仕事では、取引先がお土産物屋さんばかりなので、観光シーズンの売上は高く、それ以外の閑散期は売上が殆どありません。

その為、具体的な1月・2月といった売上の数字を使ってしまうと、分析そのものが難しくなります。 その為、1年間で均した数字を使います。

具体的にどれぐらいの余裕があるのかは、手元資金と支払額を単純に比べればわかるので、手元流動性比率の方では平均した数字を使います。

ちなみにこの単純比較をするための分析方法として、ネットキャッシュと呼ばれるものもあります。

ネットキャッシュの計算方法は、手元資金から有利子負債を引くだけですが、この有利子負債には短期だけでなく長期負債やリース料金なども含まれるので、マイナスになることもあります

ちなみにネットキャッシュがプラスの状態のことを無借金経営と読んだりもします。 仮に借金をしていても手元の現預金で完済可能なので、実質無借金ということです。

妥当な手元流動性比率

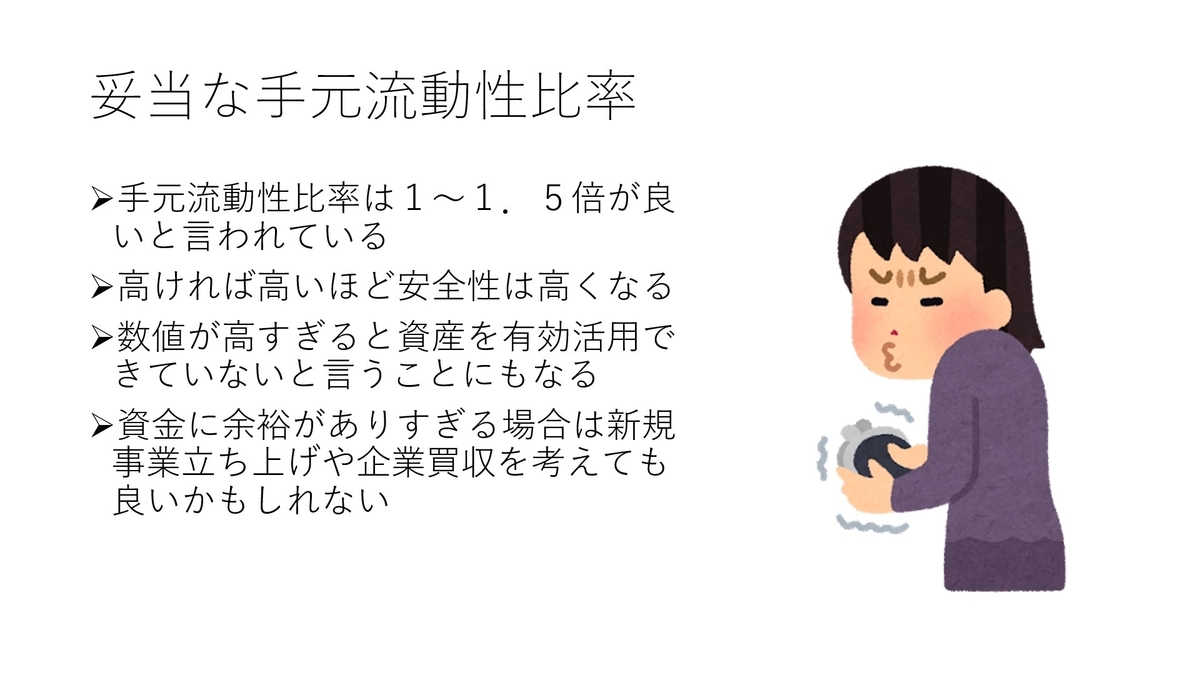

話を戻すと、この手元流動性比率ですが、上場企業の場合は1~1.5の場合が多いようです。 つまり、ひと月あたりの売上と同額から1.5倍程度の手元資金が存在するということになります。

この数値は当然ですが、高ければ高いほど短期の安全性は高いということになります。 ただ一つ注意が必要なのは、高すぎるのも問題だということです。

何故かと言えば、この数字の高さは、資金が有効に使えていないことも意味するからです。

この数字が高すぎるということは、会社内に使っていない現預金が沢山あるということを意味しています。

会社というのは、自身が持っている資産を使って利益を生み出していくのが目的で作られていますが、その資産が何にも使われずに金庫の中で眠っている状態であれば、その目的は果たされないことになります。

本来であれば、余分に現預金があるのであれば、それを利用して新たに事業を起こしたり何らかのものに投資をしなければなりませんし、それが経営者としての仕事です。

しかし、それを全く行っていないということであれば、経営者としては仕事をしていないということになってしまいます。

例えば、余分な現預金で長期国債を購入すれば、その購入学に応じてクーポンという金利のようなものが受け取れます。

自分の会社とシナジー効果の有りそうな会社を買収すれば、その会社が上げる利益は全て自分のものになりますし、シナジー効果によって既存事業の業績も増すかもしれません。

新商品開発や新たな拠点を作るなど、会社としての資金の使い道は沢山あり、それによって儲けられる可能性もあるわけですから、経営者としてはそれらに投資をする決断をするというのが一番大切な仕事です。

今回紹介している手元流動性比率が高すぎるということは、そういう事を一切せずに利益を溜め込んでいるだけという事になるので、経営者の仕事を放棄していると見ることも出来ます。

その為、手元流動性比率が高すぎる場合は、新たな事業を起こすなど投資案件を探すことに注力した方が良いことになります。

新たな投資先については、前に紹介した『多角化』や『自ナジー効果』『PPM』などの回を聞いてもらうとヒントになるかもしれません。

ということで今回は短期の安全性を測る財務分析である手元流動性比率について考えてきましたが、次回からは、長期の安全性分析について考えていきます。