【Podcast #カミバコラジオ 原稿】第60回【財務・経済】複式簿記(2)

広告

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- 複式簿記とは

- 複式簿記を行う目的

- 貸借対照表

- 貸借対照表(2)

- 振替伝票の具体例

- 損益計算書

- 損益計算書と勘定科目

- 振替伝票の書き方のまとめ

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com複式簿記とは

今回も前回と同じ様に、複式簿記について話していきます。

前回までに話してきた複式簿記の復習を簡単にすると、複式簿記とは複数の帳面をリンクさせて作っていく帳面です。

複式簿記の知識を全く持たない方にとっては、この概念を理解するというのが最大のハードルとなると言ってよいほど難しいですが、これを乗り越えると簿記的な考え方ができるので、頑張ってみてください。

複数の帳面とは、身近な例で言えば現金の出入金を記録するための帳面であったり、銀行取引を記録した帳面のことです。

複式簿記ではこの他に、水道光熱費だけを記録した帳面や接待交際費の記録だけを書き出した帳面などが存在します。

ここで例を出した現金や銀行預金・水道光熱費・接待交際費の事を勘定科目と呼びますが、複式簿記では勘定科目ごとに帳面を作ると考えてもらって良いです。

それらをリンクさせていくのが複式簿記ですが、全て手作業で帳面を書いていた昭和の時代とは違い、現代では会計ソフトを使うことで『振替伝票』というのを書くだけで、勝手に何十冊もの帳面をソフト側が作ってくれます。

この振替伝票の書き方ですが、左が借方で右が貸方と呼ばれていて、双方に適切な勘定科目を書いて、それぞれの金額を記入していきます。 ちなみにこの金額は、左右で同じ金額となります。

この勘定科目の記入ですが、右左のどちらにどの勘定科目を書けば良いのでしょうか。

複式簿記を行う目的

複式簿記の第一難関が複式簿記の概念の理解だとすると、次の関門がこの、『どちらに何の勘定科目を書けば良いのか』問題となります。

この問題を正しく理解するために必要となるのが、貸借対照表と損益計算書となります。

この2つの表は、複式簿記で帳面を作った後に、結果として最終的に落とし込まれる物です。 つまりは、複式簿記をつける作業とはこの2つの表を作るために必要な作業ということです。

複式簿記の最終結果がこの2つの表に落とし込まれるということは、この表を理解することで、勘定科目そのものを理解することが出来るということです。

それぞれの表の詳しい解説は別の機会に行いたいと思いますので、今回は、この2つの表と勘定科目の関係について話していきます。

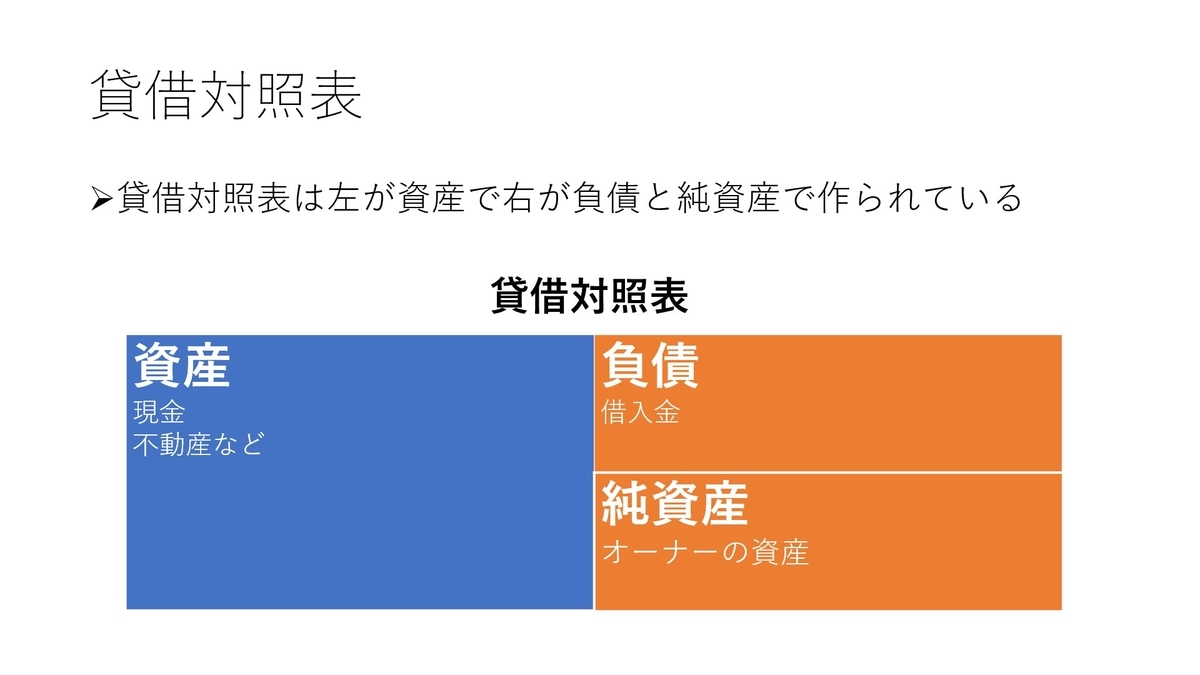

貸借対照表については前回にも簡単に説明しましたが、今回も復習がてら簡単に触れていくと、貸借対照表は左が資産、右側が負債で構成された表で、この左右の金額は完全に一致することになります。

貸借対照表

右側の負債をさらに細かく見ていくと、負債は他人から借金をしている借入金と、投資家から投資を受けている純資産から構成されています。

両者の違いとしては、借入金がいずれ返済しないといけないお金なのに対し、投資家からの投資金額である純資産は返済の必要がない金です。

返済不要と聞くと投資を受けるほうが良いようにも思えますが、会社は投資した人の持ち物となるため、全額投資を受けて起業をした場合、あなたはオーナーではなく雇われ経営者となり、会社のオーナーは出資者となります。

出資を行けれる場合は雇われ経営者になることが出来ますが、成功するかしないか分からない事業に投資する人間はいないので、起業する場合は投資金額を全額自分で用意する必要があります。

この場合は、起業した会社は100%自分が出資した会社となるため、自分が経営者でありオーナーとなります。

この様な感じで純資産とはオーナーから借りている金であり、会社とはオーナーの所有物なので、結果として、純資産はオーナーが自分の会社に貸し出している金とも、オーナーの持ち分とも言える存在となります。

貸借対照表(2)

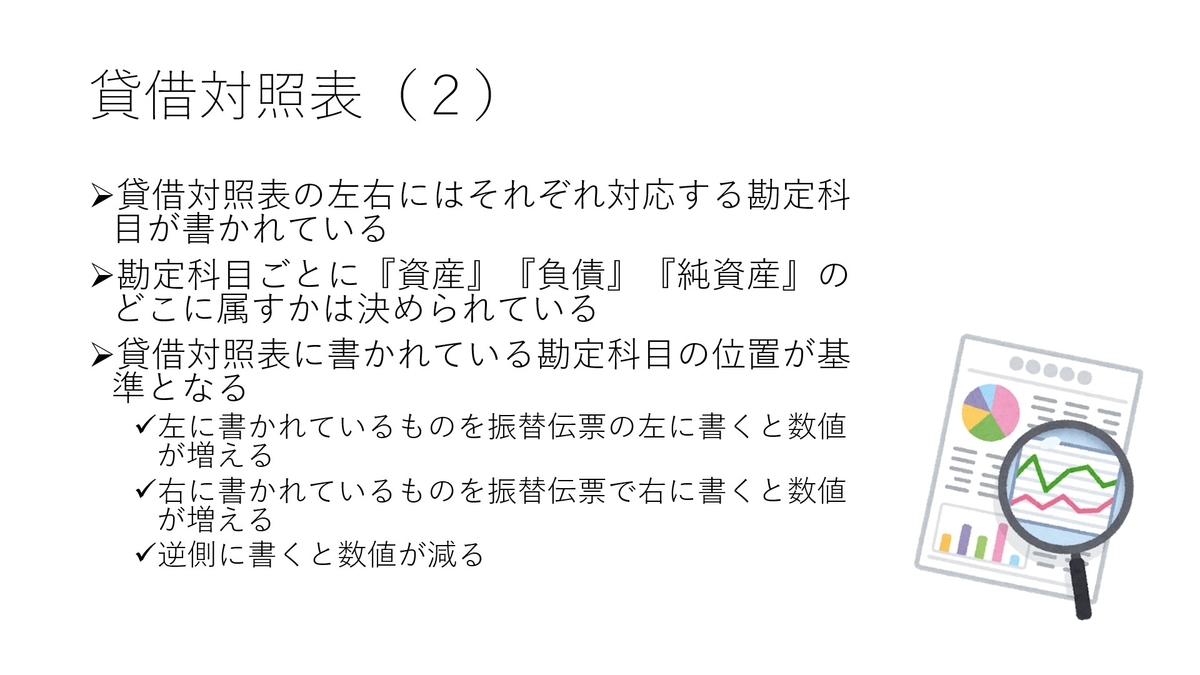

この貸借対照表ですが、左右に書き込まれる勘定科目は決まっていて、1つの勘定科目を右に書いたり左に書いたりすることはありません。 例えば資産である銀行預金は、絶対に左の資産の部に書くものであり、右に書くものではありません。

逆に借入金である借金は、絶対に右に書くものであり、左に書くことはありません。

ここで間違えてほしくないのは、現金は絶対に左の資産の部、借金は絶対に右の負債の部に書くというのは、貸借対照表上での話だということです。

簿記で実際に帳面を作る際に振替伝票を書く場合は、現金を右に書く場合も借金を左に書く場合もあります。 あくまでも、貸借対照表上では、資産である現金は左で、負債である借入金は右だと覚えてください。

何故、貸借対照表上での記載の場所を覚えないといけないのかというと、この場所が勘定科目を書く場合の基準になるからです。

基準とはどういうことなのかというと、左の資産の部にある勘定科目を振替伝票の左、つまりは借方に書いた場合は、その勘定科目の残高が増えます。逆に右の負債の部に属する勘定科目を振替伝票の右に書けば、残高が増えます。

こうして覚えていくと、比較的イメージしやすくなると思います。 貸借対照表の左にあるものを振替伝票の左に書くと残高が増える。 同じ様に右にあるものを右に書けば残高が増える。

逆に、貸借対照表の左にあるものを右側に書くと、その勘定科目の残高は減少する。 同じ様に貸借対照表の右にあるものを振替伝票の左に書くと、その勘定科目の残高は減ります。

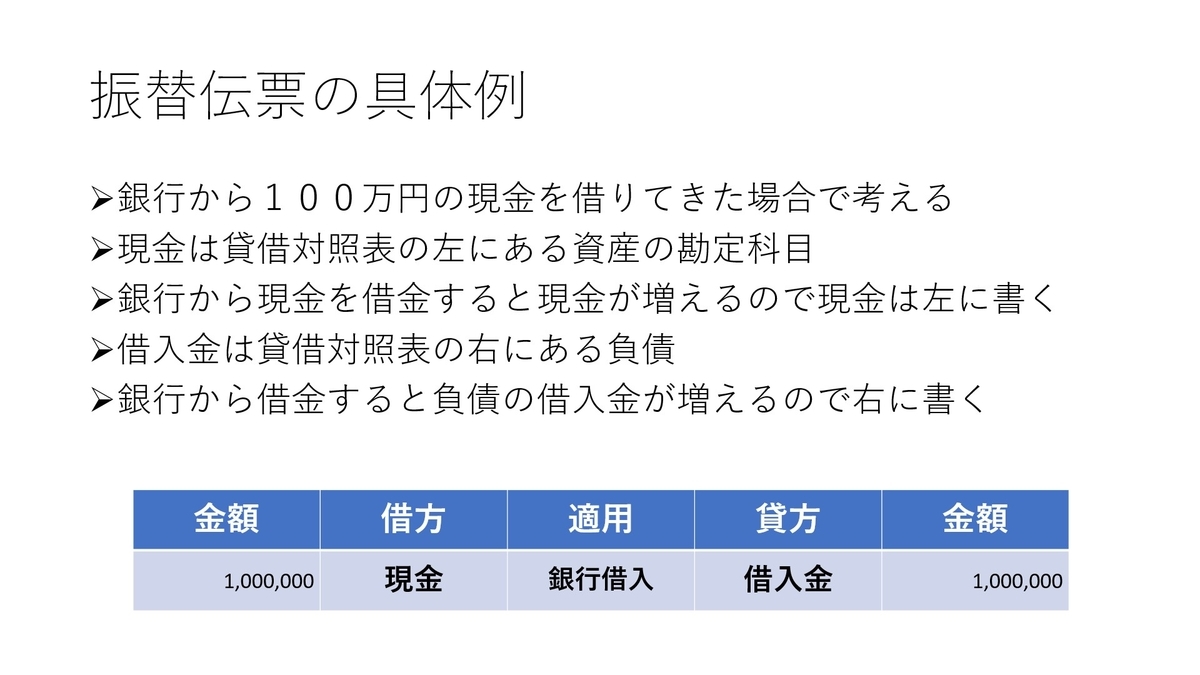

振替伝票の具体例

具体例として、銀行から100万円借りてきた場合を考えていきます。

銀行から借金をすると銀行からの借入金は増加します。借入金は貸借対照表の負債の部、つまりは右側にある勘定科目なので、借入金の残高を増やしたい場合は振替伝票の右側に『借入金』という勘定科目を書き込みます。

一方で、銀行から100万円の借金をすると、100万円の現金が増えます。 銀行からお金を借りてきているわけですから、当然ですよね。 借金の総額が増えて、代わりに現金が自分の手元にきます。

現金は貸借対照表の資産の部、つまりは左側の勘定科目なので、現金が増える場合は振替伝票の左側に現金を記入します。

そうすると、振替伝票には左・借方に勘定科目の『現金』がきて、右側・貸方に勘定科目の『借入金』が来ることになります。

では金額はというと、借金が100万円増えて手元にある現金が100万円増えるわけですから、貸方借方双方に100万円と書き込みます。

結果として、左の借方は勘定科目『現金』100万円となり、右の貸方は勘定科目『借入金』100万円となり、左右の金額も一致します。

この様に、貸借対照表に記入されている勘定科目の位置を覚えるだけで、借方貸方に何を書き込んでいけば良いのかがわかります。

損益計算書

では次に、もう1つの表である損益計算書と勘定科目について見ていきます。損益計算書とは簡単にいえば、会社の利益をあらわした表です。

会社の利益の構造をものすごく大雑把に説明すると、会社の利益とは収益から仕入れや経費を差し引いて残ったものです。

収益というのは、自分たちが提供したモノやサービスの対価である売上高や、資産運用をしている場合はその利息や配当などのことで、会社の収入だと考えてもらえれば良いです。

この会社の収益から、仕入れ代金や水道光熱費、人件費といった費用を差し引いて残ったものが利益となります。 この利益も複数に分かれるのですが、それはまた別に機会を設けて話していきます。

損益計算書には、大雑把に言うと収益と費用が記載されているわけですが、この内の費用については振替伝票の借方である左側。収益については右側である貸方に書いていきます。

この覚え方ですが、貸借対照表の純資産の位置とリンクさせて覚えると覚えやすいと思います。

純資産は先ほども説明しましたが、会社側から見ればオーナーからの借入であり、オーナー側から見ればその会社の所有者はオーナー自身なので、自分の資産と考えることが出来る物です。

会社が行っている事業が利益を出すとオーナーが儲かるというのはイメージしやすいと思いますが、簿記的に見れば、会社の所有者であるオーナーの資産である純資産額が増えるからオーナーが儲かると言い換えることも出来ます。

では、その会社の利益はどのようにして計算されているのかというと、これは先程も言いましたが、収益から費用を差し引いた残りです。

損益計算書と勘定科目

会社の利益を出してオーナーの資産を増やす処理を経理上でしようと思うのであれば、貸借対照表の右側にある純資産の項目が増えなければなりません。

この2つの条件、会社の利益が増えれば貸借対照表の右側にある純資産が増える。利益は収益から費用を差し引いたもの。というのを同時に満たそうと思うと、収益は右の貸方、費用は左の借方に書く必要が出てきます。

収益と費用の差額が右側に来るので、黒字が出て右側の純資産額が増えると考えると、右側の方が数字が大きくならないと、駄目だということになり、数字の大きな収益が右に来ると考えます。

勘違いしないで欲しいのですが、これは振替伝票を実際に書く際の話とは全く別だということです。何度も言ってますが、振替伝票は左右の金額は一致するので、どちらかかが大きくなるなんてことにはなりません。

先ほどから説明している考え方は、あくまでも収益と費用を振替伝票のどちらに書くのかという覚え方として説明しているだけです。

実際に振替伝票に起こす際には、単純に収益から費用を差し引くという方法では行わず、もう少し段階を踏んで利益を出しますが、その話はもう少し簿記の理解が進んでからしようと思っているので、今回は、収益は右、費用は左だというのを覚えてください

損益計算書の勘定科目については、大部分が貸借対照表に登場する勘定科目と共に登場するので、先に貸借対照表の勘定科目を書いてから、損益計算書の勘定科目を書き込むという方法でも良いと思います。

具体例を出すと、商品が売れて現金を受け取った場合で考えると、売上という勘定科目は収益になるので右側に書き、現金は損益計算書の左側にある資産で、これを受け取るということは現金残高が増えるので、勘定科目の現金は左に書きます。

売り上げた金額と受け取った金額は同じなので、左右の金額は一致します。

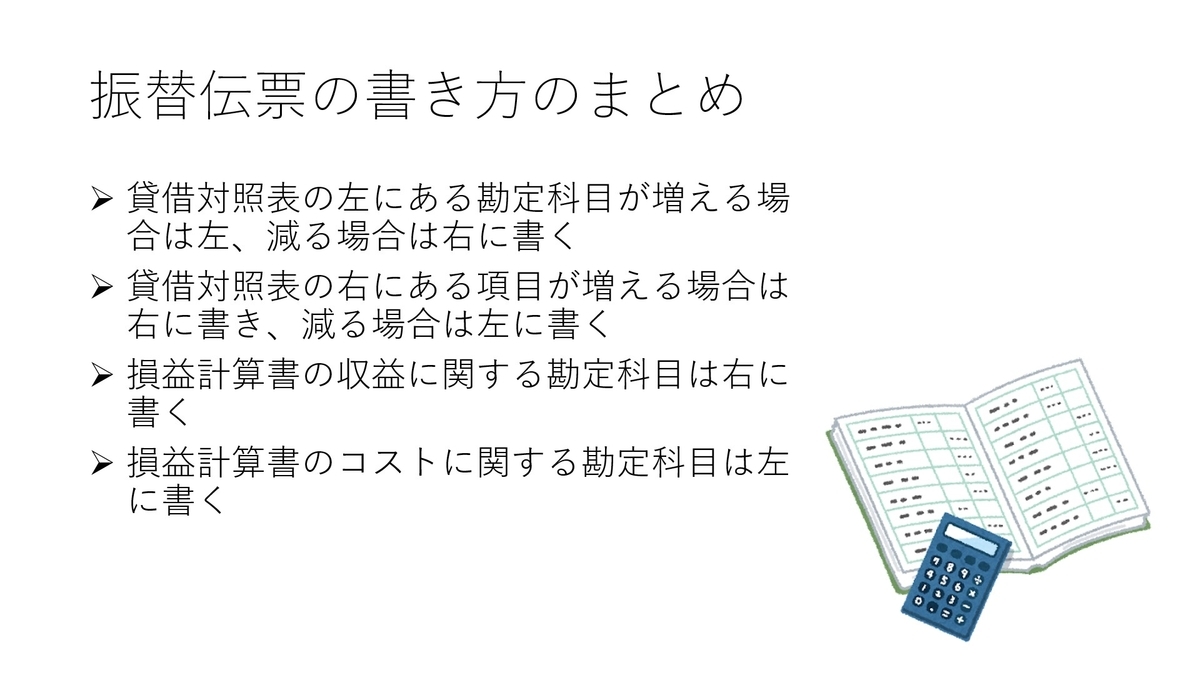

振替伝票の書き方のまとめ

まとめると、貸借対照表に属する勘定科目に関しては、資産の部にある勘定科目が増加する場合は振替伝票の左に記入し、減少する場合は右。

逆に対照表の右側にある負債の部に属する勘定科目が増える場合は振替伝票の右側に記入し、減少する場合は左に書く。

損益計算書に属する勘定科目に関しては、収益と費用の2つに分けて、収益の増加に関しては右、費用が発生した場合は左に書きます。

これで、複式簿記の書き方についての説明は終わりです。

次は、今回も登場した費用に関して話していきます。