【Podcast #カミバコラジオ 原稿】第59回【財務・経済】複式簿記

広告

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- 複式簿記とは

- 複式簿記

- 帳面をリンクさせる

- 振替伝票

- 貸借対照表

- 純資産とは

- オーナーと従業員

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com複式簿記とは

前回までは、マーケティングといった売上面を中心とした経営に関することをお伝えしてきましたが、今回からは経済的なものをメインに据えて話していきます。

最初のテーマは、複式簿記です。

複式簿記は経理や簿記の資格を持っていない人に取っては馴染みのないものだと思いますが、経済を理解する上では必須の知識ですので、ここから始めていきます

なぜ、複式簿記が必須の知識なのかというと、会社の状態を書き記したり読み解いたりする為に必要なのが、複式簿記だからです。

経済というと、日本経済新聞にかかれているような記事や、株式関連の経済ニュースを想像する方も多いと思いますが、ではこれと簿記がどのように関係があるのでしょうか。

先程も言いましたが、簿記とは現在の会社の状態や事業の収支の状態を確かめる為につけるものです。 そして経済とは、その会社や会社が行う事業の結果をまとめたものです。

つまり、経済というマクロ的なものを分解して小さな規模にしていくと、最終的には1つの会社が行っている事業に行き着くということです。

その事業の内容を詳しく見ていこうと思うと、複式簿記の知識が必要になります。

複式簿記

ということで早速、複式簿記について見ていきます。

これをお聞きの皆さんの中には、小遣い帳や家計簿をつけている方もいらっしゃるかもしれませんし、銀行預金を持っている方は、これまでの出入金の記録が残っている預金通帳を持っていると思います。

それらは、小遣い帳の場合は現金が、預金通帳の場合は銀行預金がベースになっているもので、それのみで完結した帳面といえます。

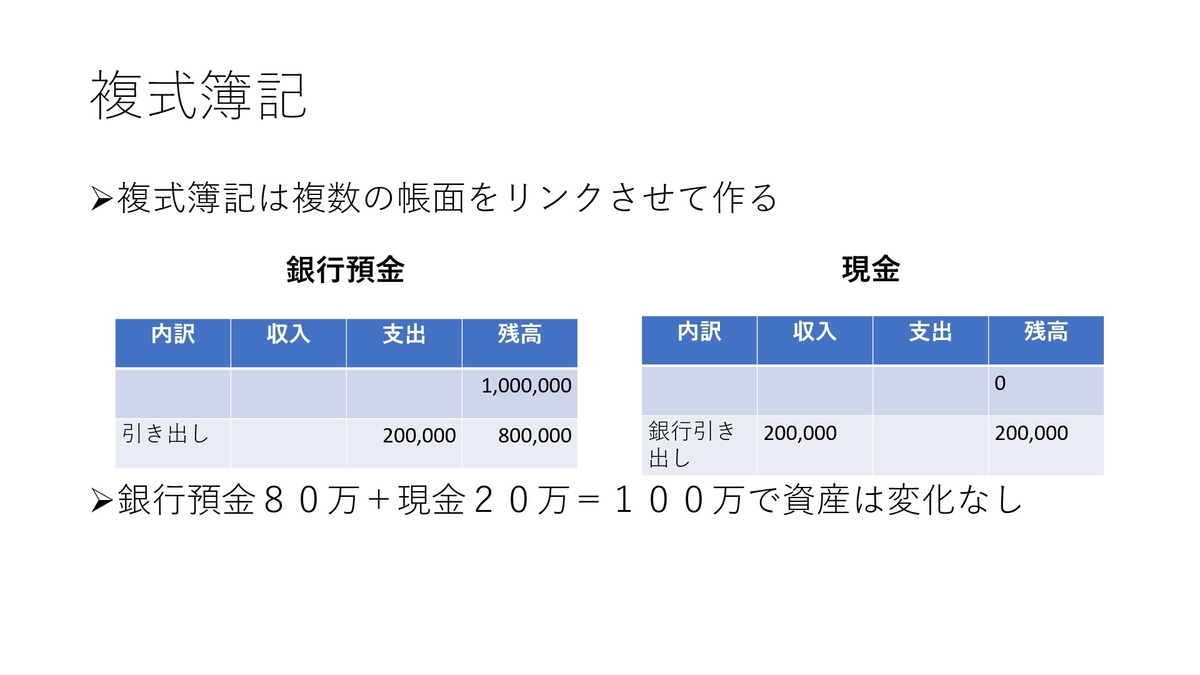

複式簿記とは、それらのように単体で完結する帳面ではなく、複数の帳面をリンクして作っていくものとなります。 言葉の頭に『複式』というのがついているのはそのためです。

では、帳面をリンクしていくとはどういうことなのでしょうか。

先ほど例に出した小遣い帳と銀行預金をリンクさせて説明すると、仮に銀行預金が100万円あったとして、そこから20万円引き出すと銀行預金の残高が20万円減少し、残高は80万円となります。

その一方で、銀行預金から現金を引き出したわけですから、現金は20万円増えることになります。つまり、銀行預金が20万円減少し、その分、現金が20万円増えたわけです。

これは、一方の資産が減って、もう一方の資産が増えたことを意味しますが、この場合は両方とも資産であるため、資産全体でみると-20万+20万=0となり、資産の変動はないことになります。

当然ですよね。自分の持っている預金を現金に変換しただけなので、この行為では利益も損失も発生しません。 トータルとしての自分のお金は同じで変動はないということです。

この様な金の動きをそれぞれバラバラの帳面につけていき、それらをリンクさせていくのが複式簿記です。

ちなみに、今回登場した現金や銀行預金というのは、簿記の世界では勘定科目と呼びます。

帳面をリンクさせる

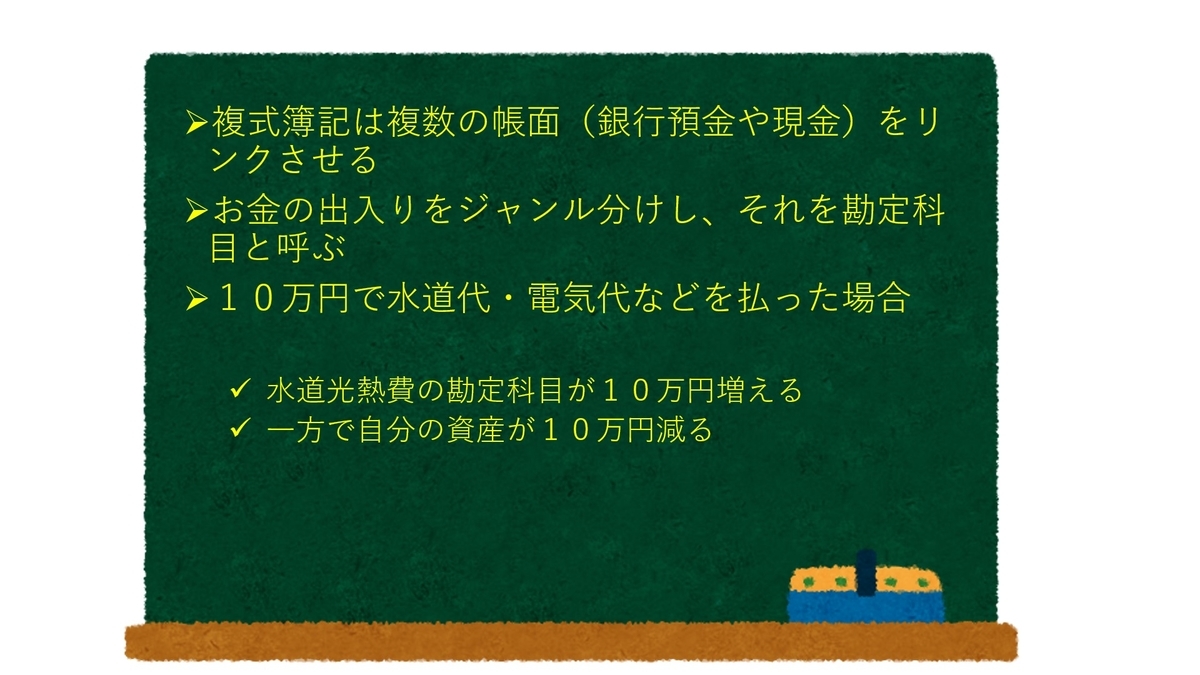

複式簿記では、全ての取引を最終的には勘定科目に落とし込み、その勘定科目ごとに帳面を作り、それらの帳面をリンクしていきます。

リンクしていくというと作業が増えるような印象を持たれそうですが、実際には複数の帳面を作った時点で帳面はリンクされます。

例えば、先程の例では銀行から20万円下ろしたことによって、銀行口座が20万円減少して現金が20万円増えましたが、この引き出した20万円の一部でガスや電気・水道代を支払った場合、その支払金額は水道光熱費という勘定科目にいきます。

仮に、電気・水道代・ガス代の合計が10万円だった場合、これらの勘定科目は水道光熱費となるため、現金が10万円減って水道光熱費が10万円増えることになります。

この水道光熱費は、当然ですが自分の資産ではないため、現金という資産から水道光熱費にお金が移動すると、その金額分は自分の資産が減少することになります。

会社の場合は、この水道光熱費は経費という扱いになるので、経費が増えれば増えるほど、資産は減少していく事になります。

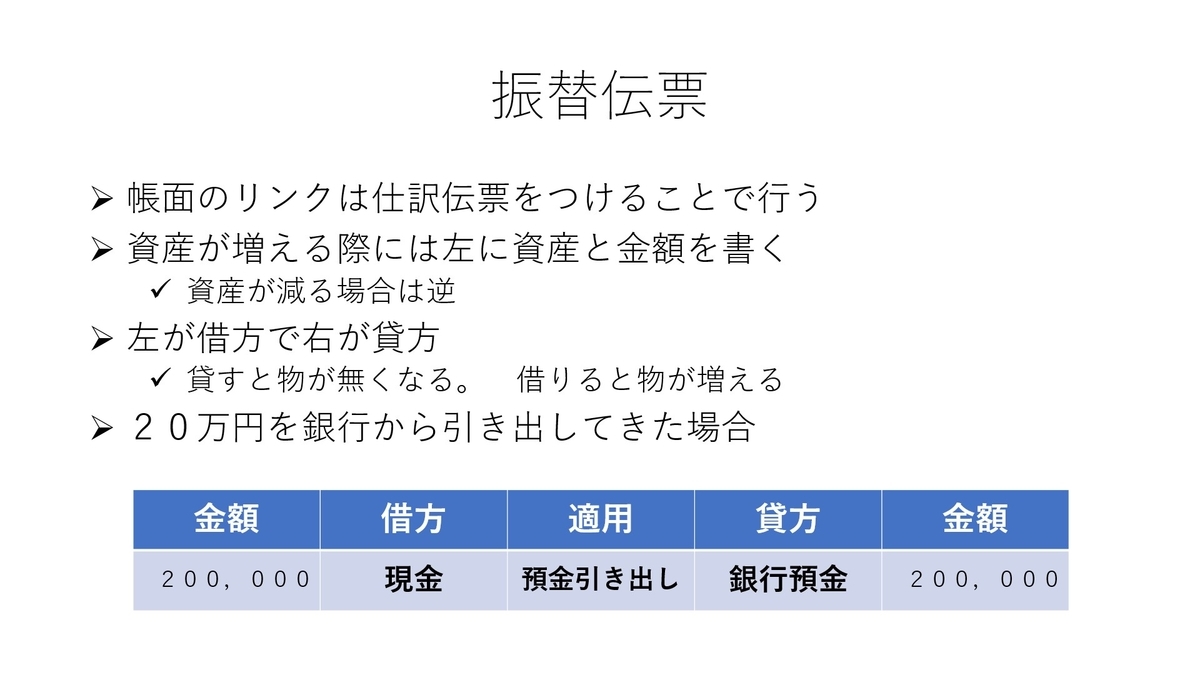

振替伝票

以上が、簡単な複式簿記の説明ですが、なんだか面倒くさそうなイメージを持たれた方が多いかもしれません。 会社としての活動をするだけで、全ての勘定科目、何十冊もの帳面をつけるのは、確かに面倒くさそうです。

ただ、現在では何十冊もの帳面を別々で制作する必要はありません。会計ソフトを使えば、振替伝票を作り、そこに勘定科目同士をリンクさせた結果を書き込んでいくだけで、勝手に何十冊もの帳面が作られます。

では、その振替伝票はどのように書いていくのかというと、資産が増える場合は左側に増える資産の勘定科目を書き、資産が減少する場合は右側に減る資産の勘定科目を書いていきます

先程の例の銀行から現金を引き出す例でいえば、現金が増えるので左側に現金と書き増える金額を書き込み、銀行預金は減少するので右側に銀行預金と書き減少する金額を書きます。

この左右ですが、それぞれ名前がついています。 左が借方で、右が貸方となります。

この貸方借方ですが、覚え方としては、物を貸すと手元の物がなくなるので貸方がマイナス。 物を借りてくると今まで無かったものが自分の手元に来て増えるので、借方がプラスと覚えると覚えやすいと思います。

資産がプラスに成る際は左、つまりは借方に勘定科目を記入し、資産がマイナスになる際には右側、つまりは貸方に勘定科目を記入し、それぞれ金額を書き込みます。

この金額ですが、左右は基本的には同じ金額になります。 先ほどの銀行からお金をおろしてきた例で言えば、銀行からおろしてきた金額と手に入れた現金は同じ金額となります。

これが同じになっていないと色々と問題が出てきますので、左右の金額は絶対に合うというのは覚えておきましょう。

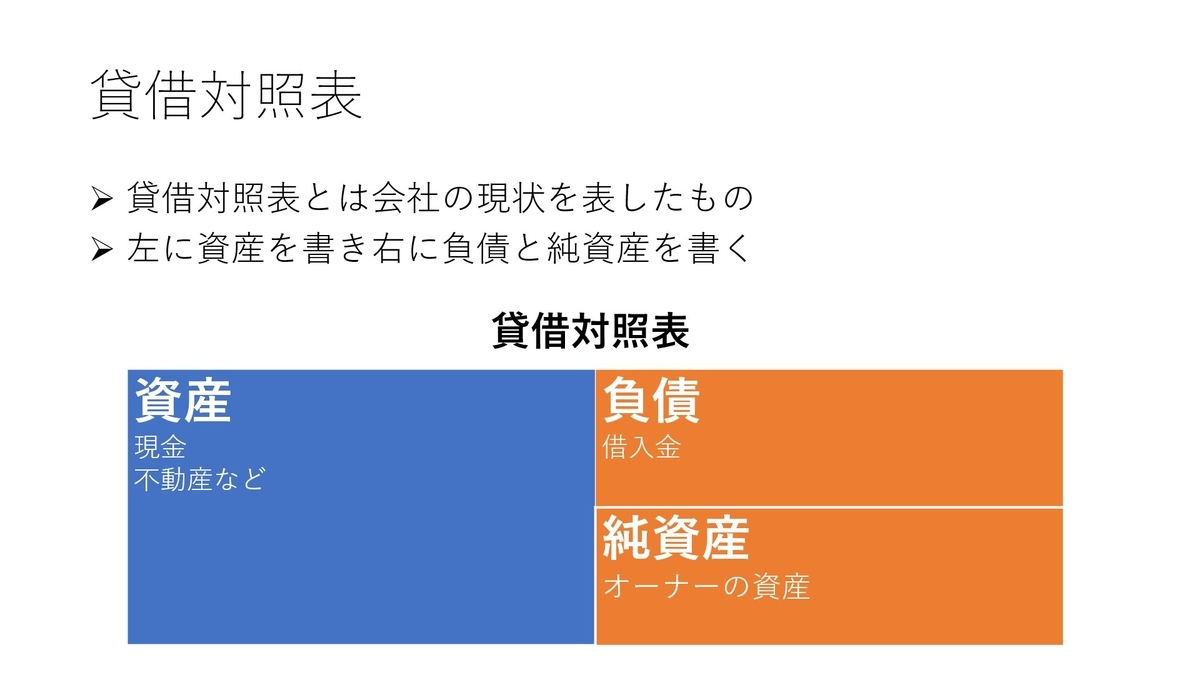

貸借対照表

ところで、先ほどから資産という言葉が出てきていますが、この資産とは何なんでしょうか。

簿記の世界の資産という言葉を理解するためには、貸借対照表、別名バランスシートの理解が必要になってきます

バランスシートとは何なのかというと、会社の財務面での状態を1枚のシートで表したものです。

左側に資産の一覧が書かれていて、右側には負債と純資産の合計金額が書かれています。

資産とは、会社が持っている現金化出来るとされている全ての物のことを指します。

先ほどから例として出てきている現金や銀行預金はもちろんですが、他に土地などの不動産や株式などの金融資産を持っていれば、それももちろん資産となります。

この他には、営業や配達に車が必要だから買ったとした場合、当然、その車も資産となりますし、工場でモノを生産するための製造機械も資産に含まれます。

負債とは、簡単に言えば借金のことです。 借金の合計金額が負債の合計金額になると考えてもらえれば良いでしょう。

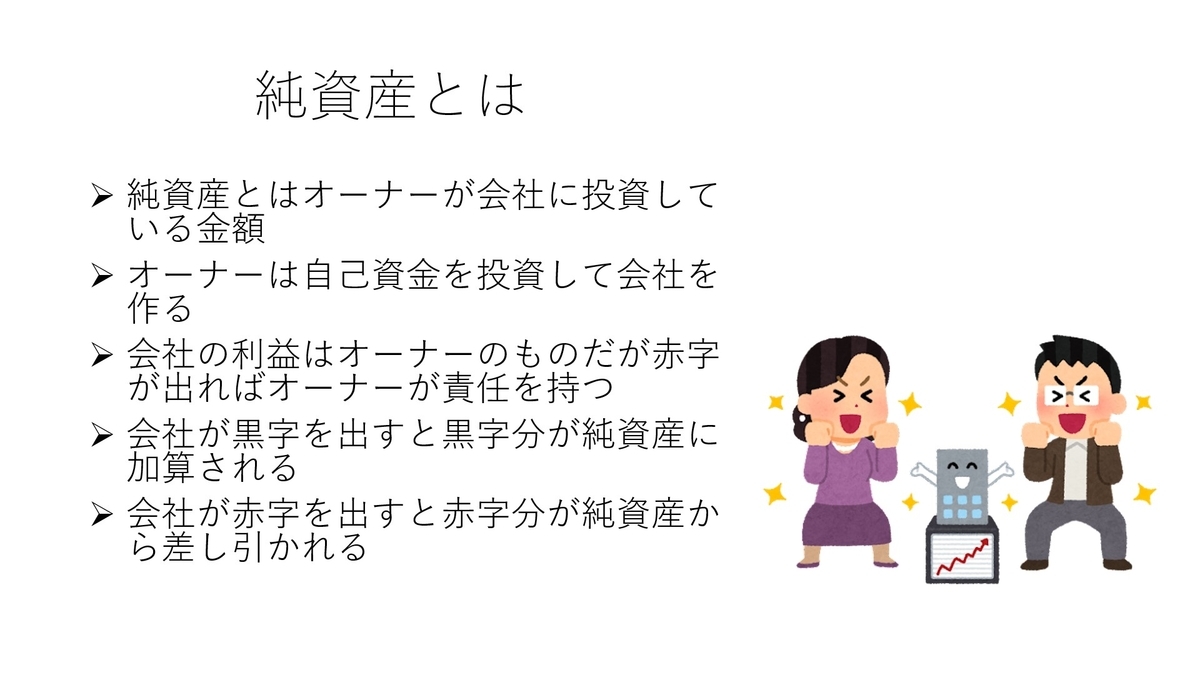

最後に純資産ですが、これは会社のオーナーが持つ資産のことです。

純資産とは

なぜ、純資産が負債側に含まれているのかというと、純資産とは会社のオーナーが投資している金だからです。

投資というのは資金調達の手段のひとつで、借金のように金利を支払う必要がない代わりに、会社が利益を出せば、その利益は全てオーナーのものとなるという種類の金です。

これは逆に会社の業績が悪くなって倒産してしまえば、この純資産の部分の大半はなくなってしまうため、投資家であるオーナーは大きな損失を被ることになります。

この純資産の考え方はものすごく基本的なことなんですが、案外、理解していない人が多かったりします。

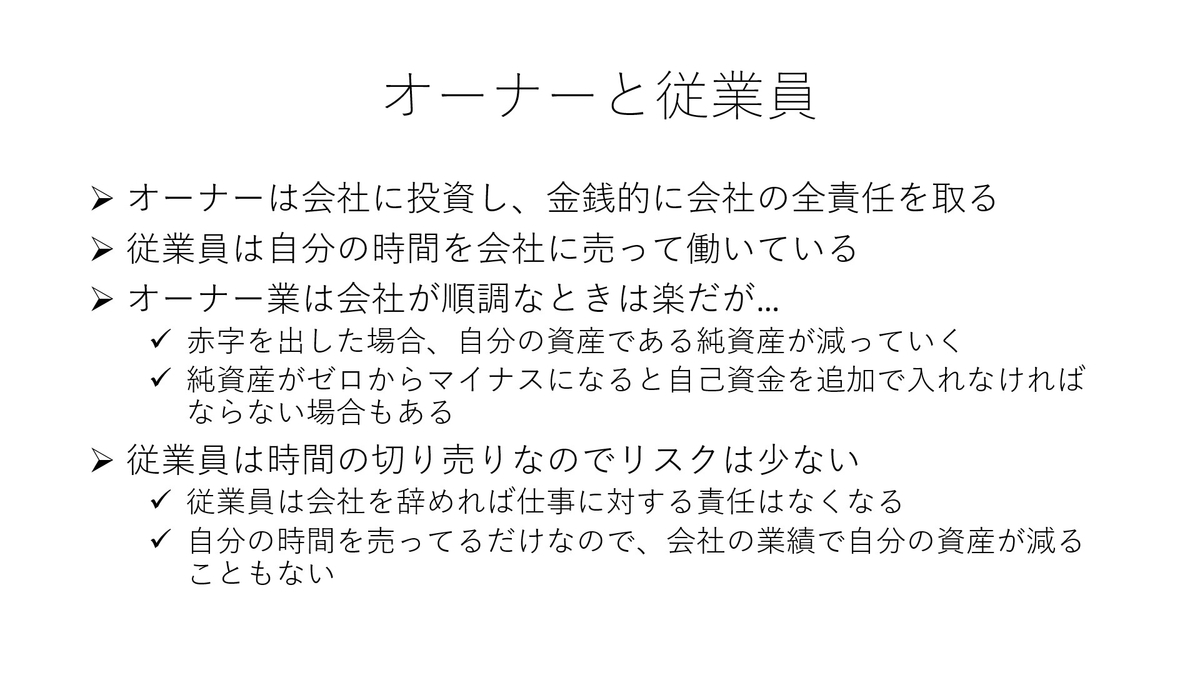

例えばネットなどでは、従業員は必死に働いているのに経営者は楽をして多くの給料を取っているという不満をぶちまけている人が多いですが、これは先程の仕組みを理解すれば当たり前の話であることがわかります。

従業員というのは、基本的には自分の時間を切り売りしているのに過ぎません。その為、会社の業績が悪かろうが赤字を出そうが、決まった額の給料を受け取る権利がありますし、経営者には支払義務があります。

一方で経営者側は、会社が赤字を出せば自分の資産である純資産が減少しますし、それがゼロ、もしくはマイナスになれば、銀行からは借金をすぐに返せという圧力がかけられます。

日本の中小企業の場合は、銀行から借り入れをする際には経営者が会社の連帯保証人になる場合がほとんどですので、仮に無理な返済で資金繰りが悪化して会社が倒産してしまえば、会社が抱えている借金は全て、経営者が支払うことになります。

つまり経営者というのは、ハイリスク・ハイリターンの仕事だということがわかります。

オーナーと従業員

事業がうまく行っていれば、社員に任せているだけでお金が入ってくる楽な仕事ですが、会社の業績が悪くなりだすと、自分の資産である純資産がどんどん減りだします。

銀行からの追加の資金も借りられない上に返済を迫られるようになるので、自分の貯金を切り崩して借金の支払いをしないといけないこともあるでしょうし、会社がすぐに倒産できない場合、従業員の給料も自分の貯金を切り崩して支払う必要があります。

一方で従業員側にそこまでの責任が求められるのかといえば、求められません。 従業員が行っているのは自分の時間の切り売りなので、会社が赤字を出していようが働いた分の給料はもらえます。

仮に会社が倒産したとしても、未払い給料の支払い優先度はかなり高いので、会社にわずかでも資産が残っている場合は支払われる場合が多いです。

つまり従業員というのは、ローリスクローリターンの職種だということです。

話が反れたのでバランスシートの話に戻ると、バランスシートの左が会社が持つ全資産で、右側が会社の持つ全負債ということになり、この両者、つまり表の左右は全く同じ金額となります。

先程、振替伝票を書く際に右左、つまり借方貸方の金額は同じになると言ったのは、これか関係してきます。

振替伝票の内容は最終的には貸借対照表であるバランスシートと損益計算書に落とし込まれるのですが、その貸借対照表の負債と資産の金額を全く同じにしないといけないので、ベースとなる振替伝票も左右の金額を揃えていないといけ無いということです。