【Podcast #カミバコラジオ 原稿】第63回【財務・経済】固定資産

広告

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- 減価償却費

- 定額法以外の償却方法

- 出費と経費の差額

- もし出費=損金になるのなら…

- 簿価と時価

- 車や土地以外の固定資産

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com減価償却費

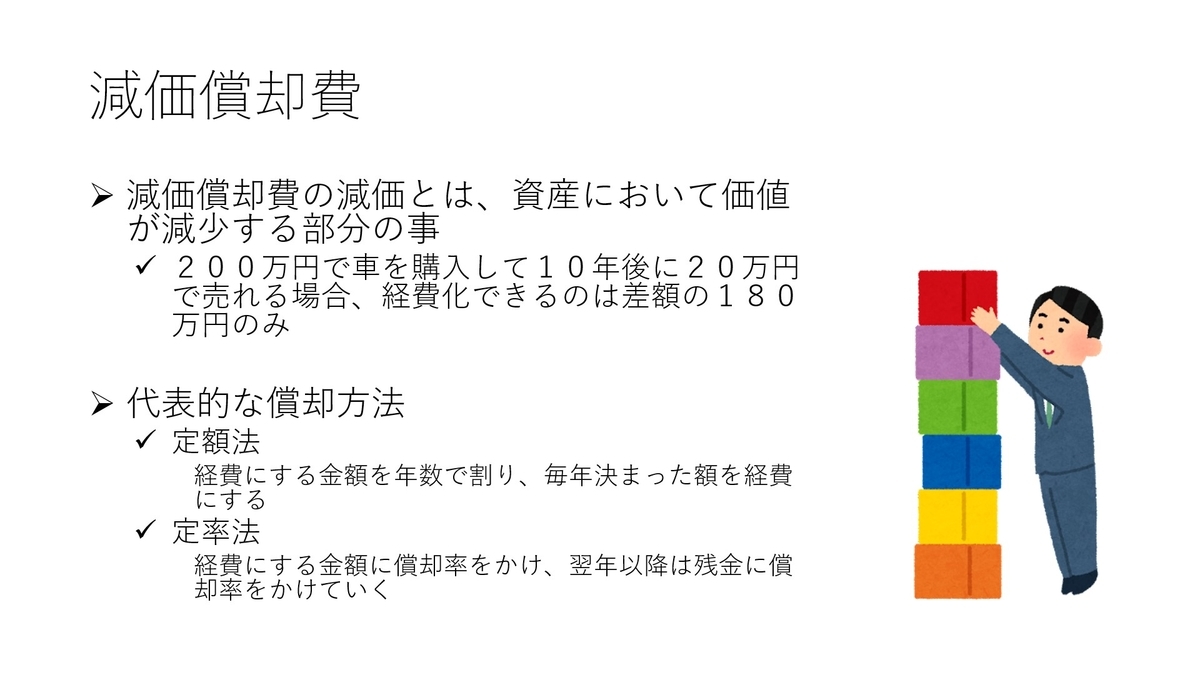

前回は、減価償却の話をしました。

減価償却の話を簡単に振り返ると、複数年にわたって使用する機械や設備などを購入した際に、それを経費として購入した年度に一括で引き落とすと問題があるので、使用年数に応じて経費化すべきだという考え方が減価償却でした。

減価償却の減価とは、『使用年数内で価値が減少する』ということを意味するので、費用化できるのは購入費用全額ではなく、価値が減価する部分のみとなります。

具体的にいうと、車を200万円で購入して10年間使う場合で考えると、10年後に下取りで20万円で購入してくれると想定した場合、10年間で180万円分の価値が減少することになります。

この180万円を10年間にわたって経費として組み込んでいくのが減価償却費という考え方です。

償却方法は主に2つあり、それが定額法と定率法です。

定額法は簡単で、減価した金額を使用年数で割ったものが1年間に組み込む経費となります。

先程の例で言えば、減価する金額が180万円で使用年数が10年なので、180万円を10で割った18万円が1年に組み込める経費となります。

計算もしやすく、何の届け出も必要がないため、普通の経理処理であればこちらの計算方法のほうが良いでしょう。

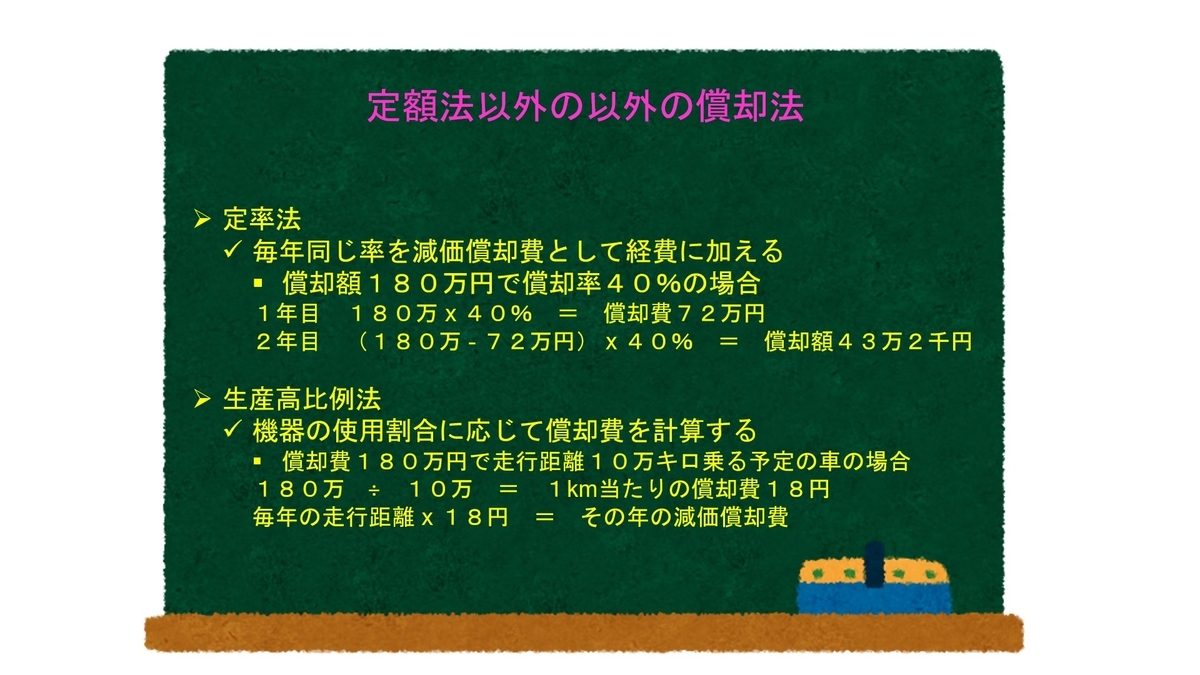

定額法以外の償却方法

もう一つが定率法で、こちらは減価する金額に一定の償却率をかけたものを毎年経費として組み込む方法です。

同じく先程の例で言えば、仮に償却率が40%とした場合、180万円に40%をかけた72万円が経費として計上されて、翌年は、180万円から先ほどの72万円を差し引いた108万円に対して40%をかけた43万2千円を経費化します。

この計算方式の場合は、設備を購入した年に近い年度ほど多くの金額が経費化され、購入から時が経てば断つほど経費化される金額は減っていくことになります。

どちらを選択するのかは、利益の上がり方や設備の使い方などを見て考えていった方が良いでしょう。

こちらの償却方法を選択する場合は、届け出が必要になるようです。

前回に取り上げた減価償却方法はこれだけですが、実はこの他にもあります。車の例で言えば、走行距離で割って出すといった考え方もあります。

仮に10万キロを走行すると想定した場合、180万円の車を10万で割れば走行距離1キロあたりの値段が計算できます。 この場合は18円となります。

この18円に年間の走行距離をかければ、その年の使用割合を出すことが出来たりします。 この様な感じで、複数年にわたって使うものは1年間の使用率に応じて経費に組み込んでいくというのが減価償却という考え方です。

今回のテーマである固定資産は、この減価償却の考え方が結構関連しているので、これを理解していないと理解が難しかったりします。

では、どの様に関連してくるのでしょうか、それを見ていきます。

出費と経費の差額

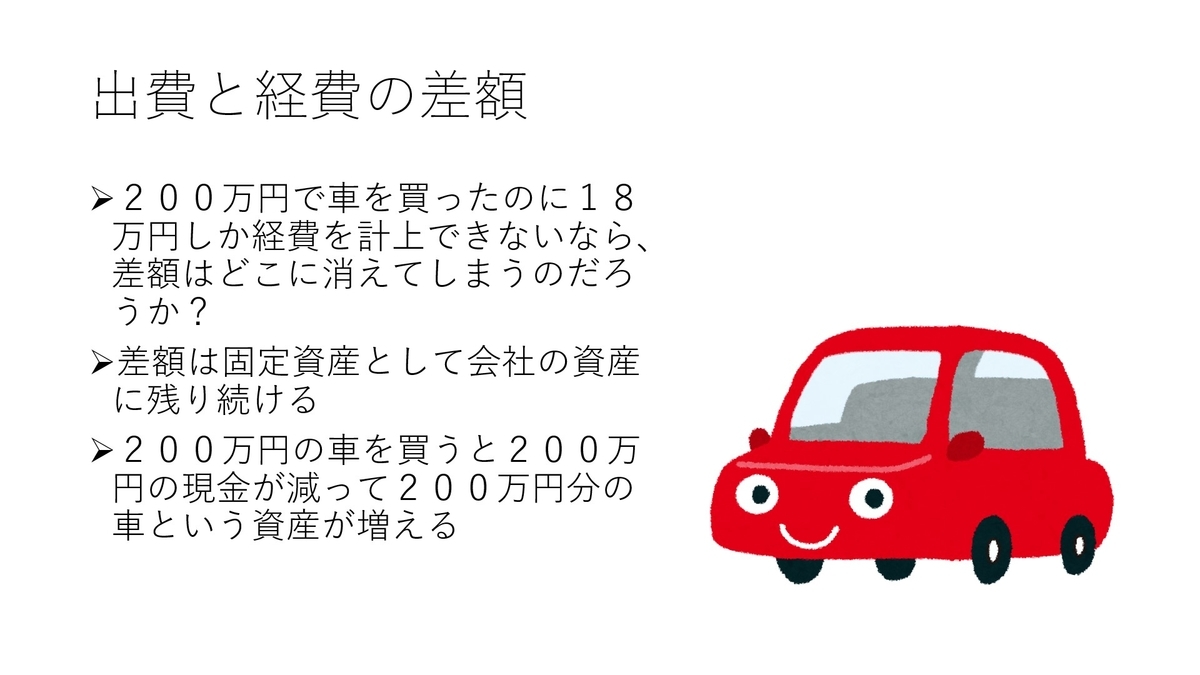

先ほどの減価償却の説明を聞いた際に、ある疑問を持たれた方がいらっしゃるかもしれません。

それはどのようなものかというのを先ほどの車の例で説明すると、車を200万円のお金を出して購入したのにもかかわらず、経費として18万円しか組み込めないのであれば、差額の182万円はどこに行ってしまうのかという疑問です。

結論から書くと、この差額の182万円が、今回のテーマである固定資産にいくわけです。

経理の処理としては、車を200万円の現金で購入した場合、200万円分の現金資産が減って、200万円分の車という固定資産が増えます。

この200万円の車という固定資産から、減価償却費として毎年18万円が差し引かれて経費化されていくという考え方です。

これはつまり、購入した車は資産になるということです。

これは何故かというと、車というのは使わなくなった際に売れるからです。

200万円で購入した車を1年間で売却すれば、事故車でもない限りはそれなりの金額で売却できます。

減価償却の説明で、経費化できるのは価値が減少する部分に関してのみだと説明したのは、このためです。

固定資産は会社の資産です。 この資産の購入にお金を使ったから、その使った金額を経費として利益から差し引いて税金が節税できるとしてしまうと、おかしな話になってしまいます。

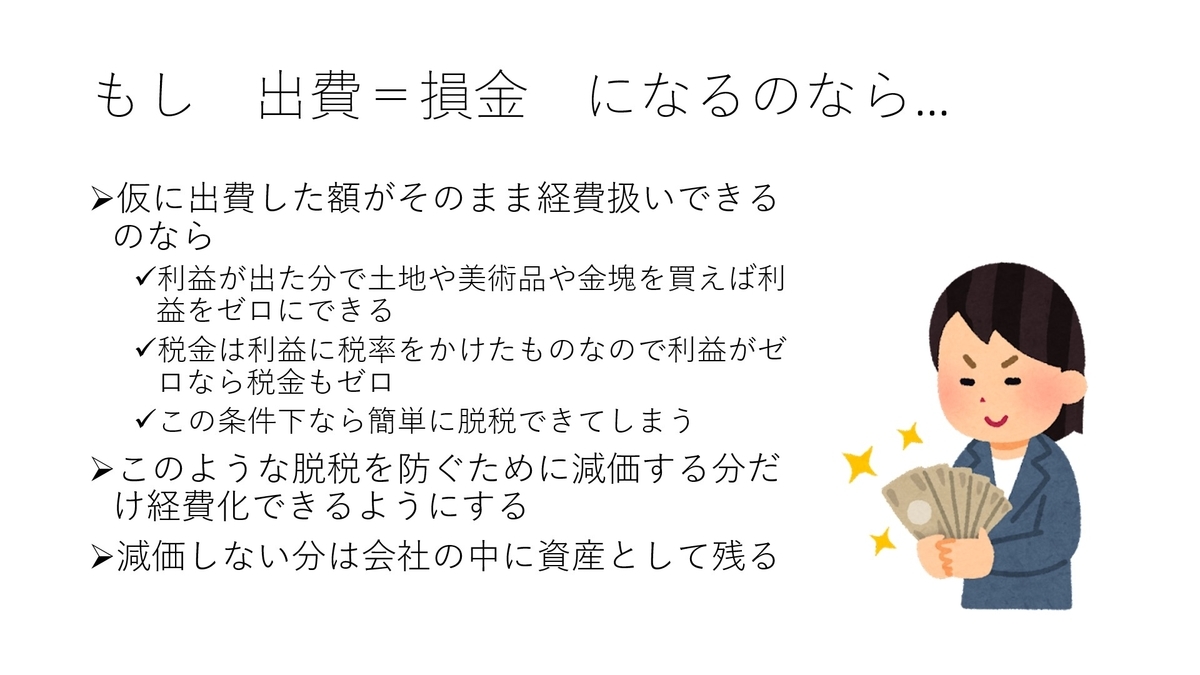

もし出費=損金になるのなら…

この事を他の例で説明すると、例えば美術品や土地を購入するという例で考えてみると分かりやすいです。

私が前に聞いたことがある話として、ある料理屋が数百万円するお皿を買って経費計上したら、税務署からクレームが来て経費にできなかったという話を聞かされたことがあります。

店側の理屈としては、店の目立つところや各個室に高価なお皿を飾っておくことで、それを見に来る客がいるから、集客効果がある。 その為、この皿は売上を上げるために必須であるため、経費扱いされるべきだというものでしたが…

この理屈は簿記を勉強したことがあればありえないことだとすぐに分かりますし、税務署としては当然のクレームで、こんなことがまかり通ってしまえば、誰も税金なんて払いませんし、脱税し放題となります。

何故、店の集客のために必要なものなのに経費化出来ないのかというと、この美術品としてのお皿は消耗品ではなく固定資産だからです。

その数百万円する皿は、おそらく10年後に売却したとしても同じ値段で売れるでしょうし、何なら、10年間の間に価値が上昇して、購入費用よりも高く売れる可能性があります。

先程、減価償却費の説明でも話しましたが、会社が経費として組み込める金額は、価値が減少する部分に関してのみです。

200万円の車の例で言うのであれば、200万円の車を10年後に売却して20万円で売れるのであれば、その車は10年間で180万円の価値が減少することになるため、この部分に関してのみ費用化出来ます。

これを先ほどの芸術品としてのお皿の例で見ていくと、このお皿を経費化しようと思うのであれば、数百万円のお皿が経年劣化して毎年のように価値が落ちていくということを証明していかなければなりません。

それが出来ないようなものであれば、経費として計上することは出来ません。 もし、この様なモノを購入したとすれば、それは会社の資産として固定資産に計上します。

簿価と時価

では実際に売却をした際に、価値が下がっていて損失が出たらどうするんだと思われる方もいらっしゃるかもしれませんが、その時は、固定資産の売却損を損失として計上します。

つまり、営業にかかわる経費ではなく資産売却損として別に計上するわけです。 この損失も利益から差し引くことが出来るため、仮に売却して損失が出たとしても、それが事業の一環であれば損金計上して節税につなげることが出来ます。

これは土地などでも同じです。

仮に、事業で使うための倉庫や新たな営業所を作るために土地を購入し、その上に建物を立てたとしても、土地の値段は経年劣化しないために経費扱いできませんし、全額が会社の資産として固定資産に計上されます。

しかしこの例で言えば、土地の上に建てた建物は経年劣化で時と共に価値が減少していくため、その減った価値に対しては減価償却費として経費化することが出来ます。

これはシンプルにいいうのであれば、経費化できるのは会社として損失が出た部分のみだということです。

もしこれが、『お金を使った分はすべて経費化できる』なんてことになれば、どのようなことになってしまうのかは、考えてみればわかりますが、これを悪用して税金を支払わない企業が乱立します。

例えば、何らかの事業が大当たりして多額の利益が出た会社があったとしましょう。

もし、お金を使った分が全て経費化できるのであれば、この会社はその利益を全額『土地の購入』や『美術品の購入』、価値が減りにくい高級車の購入費用などに使ってしまえば、利益がなくなることになります。

前にも話したことがありますが、会社の税金は利益に税率をかけたものになるため、利益を全額使ってこのようなものに消費してしまえば、税金は払わなくて良いことになってしまいます。

会社で利益が出たとしても、それで土地や美術品を購入すれば税金を払わなくて良いなんてことになれば、国には税金が入らないことになってしまいますから、こんなことが認められるはずがありません。

その為、お金を使って購入したとしても、それが経年劣化せずに価値あるものとして残る場合は、それは会社が持つ資産として固定資産に計上されるというわけです。

高級車や、先ほど例に上げた芸術品としてのお皿などは、業務でも使う可能性があるためにわかりにくいですが、これをもっと分かりやすい固定資産に例えると分かりやすいと思います。

車や土地以外の固定資産

分かりやすい固定資産とは、株式や数年後に償還される国債などの事です。

会社で利益が出たから、資産運用のために株式投資をして、その投資金額が経費として認められて利益から差し引けるとなれば、利益が出ている会社の社長は、利益を全額株式投資や国債に投資してしまいますよね。

なぜならそうすることで、税金を支払わなくて良くなるわけですから。 仮に税率が20%とすれば、購入した株式が20%以上値下がりしなければ得ということになってしまいます。

国債などの場合は元本保証なので、これが経費化できるのであれば確実に利益を出すことが出来てしまいます。

ちなみに国債というのは、国が発行している借用書のことです。 よくテレビで『国は1000兆円の借金がある。国民一人あたりに直すと…』といった感じの解説があります。

しかし正確には、国は国債を購入した人から借金しているのであって、国民全員から借金をしているわけではありません。

この国債という借用書ですが、これを購入するということは、国に対して金を貸している債権者になれるということです。

借金というのは借りている側が破産しない限りは元本と利息がもらえるわけですから、基本的に元本保証です。 この元本保証の商品を購入することで節税対策になるのであれば、会社は出た利益の全額を国債購入に当ててしまいますよね。

こんな事にならないために、資産を購入しても経費扱いにはならないということです。

これは、会社の設備や機械や建物でも同じだということです。売却してお金に出来るものは基本的には会社の資産として貸借対照表に記入されることになります。

これで固定資産の簡単な試算は終わります。 次回はもう少し詳しく、この固定資産について考えていきます。