【Podcast #カミバコラジオ 原稿】第62回【財務・経済】減価償却

広告

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- 利益と税金の関係

- 損益計算書

- 減価償却

- 減価償却費の減価

- 定額法と定率法

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com利益と税金の関係

前回は、利益と経費と税金の関係について話していきました。

簡単にいえば、利益は売上から経費を差し引いたもので、税金はその利益に対してかかります。

これは、もし『税金を払いたくない』と思うのであれば、経費を増やせば良いということを意味します。

しかし、会社が出費した費用全てが利益を減らせるわけではありません。 社長が個人的に飲み食いした費用や、自分のために買った高級腕時計が経費扱いになって、それで税金を減らせるなんてことが有って良いはずがありませんよね。

その為、利益を減らすことが出来る出費は会社の営業活動にかかわる出費に限定されます。

逆に言えば、会社を運営させていくために、そして会社を成長させていくために必要なお金は経費扱いできて、それによって支払う税金を安くすることが出来るということです。

この経費は、現段階で利益を生み出しているものに限定されているわけではなく、未来への投資も含まれます。その為、会社が何らかの理由で大きな利益を上げてしまった場合は、未来への投資を行えば支払う税金を圧縮できることとなります。

未来への投資で大金を使う出費となると、真っ先に思い浮かぶのは設備投資です。

製造業であれサービス業であれ、事業で使うための何かしらの装置や器具というのは存在するでしょうから、利益が出た際にそれらを買うというのは、真っ先に思い浮かぶ出費といえます。

しかしここで重要になってくる概念が、今回のテーマにもなっている減価償却という考え方です。

損益計算書

前にも言ったと思いますが、会社が制作しなければならない書類というのは『貸借対照表』と『損益計算書』で、経理がつけている複式簿記では、最終的にこの2つの書類に全ての情報が集約されます。

『貸借対照表』では会社の資産と負債と純資産の内訳、そして『損益計算書』では、1年の売上から経費を引いて、最終的には税引き後の利益を算出します。

この税引後利益は、最後には貸借対照表の純資産に組み込まれるので、『貸借対照表』が会社設立から現在までの活動の結果、『損益計算書』がその年の利益と考えると、分かりやすいかもしれません。

つまり、その年の税金に関係してくる書類は『損益計算書』ということになります。ここで重要になってくるのが、『損益計算書は1年の活動の記録』だということです。

なぜ、この認識が重要になってくるのかというと、会社の出費はその年だけに関連する出費ではないからです。

先ほど、『会社が思いがけない利益を出した場合は、未来への投資をすれば良い』と言いましたが、未来への投資が業績に寄与するのは未来の話であって、お金を使ったその年の話ではありません。

では具体的に何年後に業績に寄与するのかというと、この判断も非常に難しくなります。 未来投資と言いつつも、お金を使ったその年に利益に寄与するかもしれません。

この様に、企業が使う出費はその年だけに関係するものも存在しますが、数年間に渡って業績に寄与するものもあります。

この様な出費を、その年の費用として1度に計上してしまうのは、色々と問題が出てきます。

1番の問題は、現場で働いているわけではない関係者、主に株主が利益の推移を見る際に、利益構造がわかりにくいという問題が出てきます。

例えば、毎年1000万円の利益を出している会社があったとして、その会社が1000万円する機械を10年使用する目的で購入したとします。

その費用を1年間で全額経費として落としてしまった場合は、購入したその年の利益はゼロになりますが、翌年からは機械購入費用がかからないわけですから、普通に利益が出る構造となります。

この様に機械を10年ごとに買い替えるとした場合、10年ごとに利益がゼロになる年が出てきて、それ以外の9年は普通に利益が出る状態となってしますが、現場にいない株主にとっては10年ごとの利益減少の理由がわかりません。

もちろん説明を受ければ分かるでしょうけれども、上場会社の様に誰でも株を購入出来る企業などの場合は毎日株主の構成が変わるため、この様な表記の仕方では問題が出てきます。

減価償却

そこで登場するのが、減価償却という考え方です。

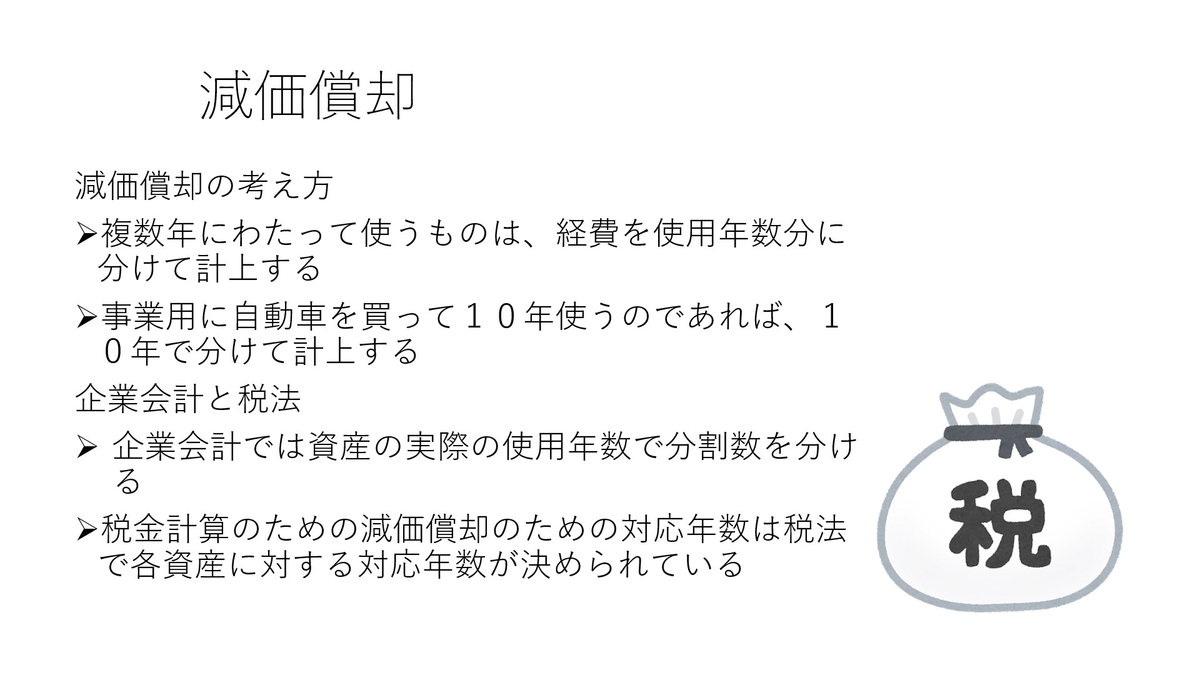

減価償却を簡単に説明すると、設備投資などで使った費用をお金を支払った年に一括で経費として落とすのではなく、使用年数に応じて経費に組み込む額を変える方式のことです。

この使用年数。または耐用年数ですが、税法と会計で考え方が少し違ったりします。

税法の場合は、固定資産、これは購入した設備や車や建物のことですが、その種類ごとに耐用年数が決められています。

一方で企業会計の方では、その固定資産を実際に使用する年数で考えることになってします。

この様に税法と会計で分かれているのは、2つの会計の考え方がそもそも違うからです。

企業会計の方は先ほども少し話しましたが、企業の利益構造を分かりやすくするために帳面をつけているので、購入した固定資産を実際に使用する年数を耐用年数だと考えます。

例えば車の場合、週に1回だけ近所に配達に行く様な仕事と、運送業として毎日10時間ほど運転をしている業種とでは、車の寿命が変わってきます。

前者の場合は10年持つかもしれませんが、後者の場合は5年ほどしか持たないかもしれません。

この様に、車の使用頻度によってクルマそのものの寿命が変わってくるため、企業会計の場合は企業が過去の経験等に照らし合わせて耐用年数を決めて、毎年どれだけ費用に計上するのかを計算します。

しかしこれが税法となると変わってきます。 というのも、税金というのは公平性が求められるからです。

もし、購入した固定資産がどれぐらい使えるのかというのを個人が勝手に決められる場合、『今年はたくさん利益が出たから車を買って、耐用年数1年で全額今年の経費で落とそう』なんてことが出来てしまったりします。

そうすると、簡単に税金逃れが出来てしまうため、税法ではそういった事が出来ないように、国によって耐用年数が決められています。

耐用年数は、各固定資産によって細かく決められていて公開もされているので、ネット検索で『減価償却 耐用年数』なんかで検索をかけると、税務署が出している耐用年数表をダウンロードできたりもします。

もしこれを調べるのが面倒くさいのであれば、実際に税務署に聞きに行くなり税理士さんに相談するなりしてみてください。

最近の会計ソフトの場合などは、固定資産を購入して会計ソフトに入力する際に、固定資産のジャンルが選べるようになっていて、それを選択するだけで耐用年数が自動入力できるようになっているものもあったりします。

減価償却費の減価

減価償却についての耐用年数の考え方については以上ですが、では次に、実際に経費として落とす金額をどの様に決めるのかというのを考えていきます。

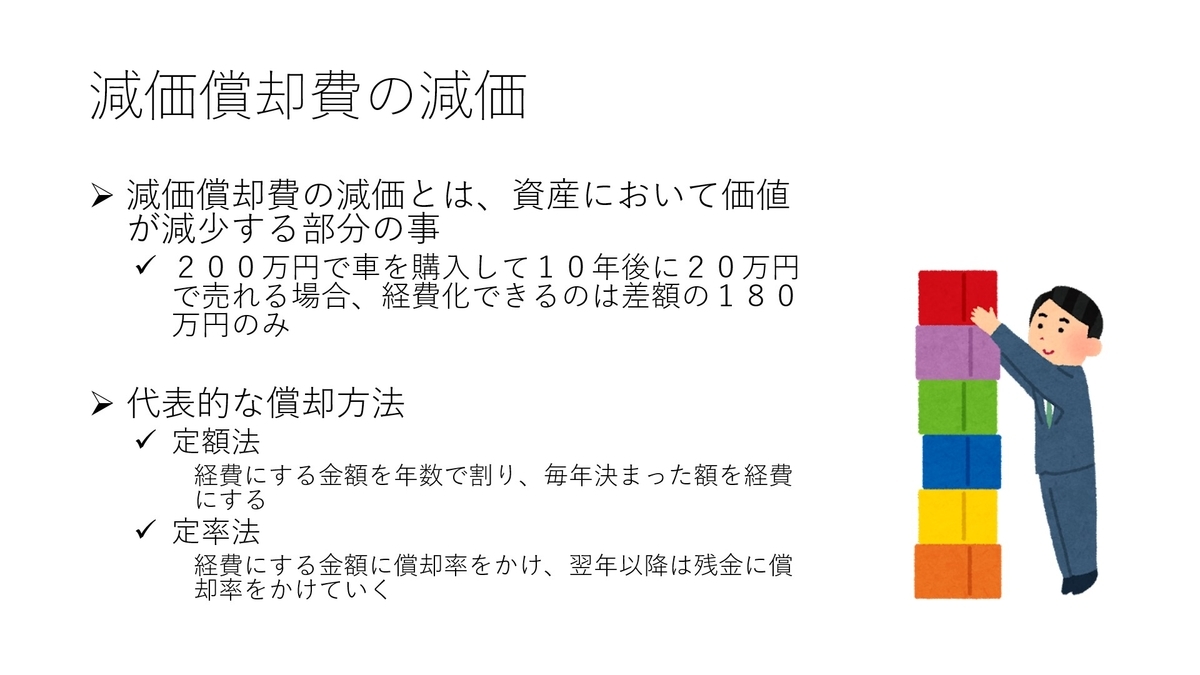

それぞれの固定資産の毎年の減価償却費額の計算方法ですが、名前に減価とついているため、基本的に価値が減った分に限定して費用化します。

つまり極端な話し、購入した固定資産が対応年数を過ぎた後も同じ値段で売れる場合は、費用にはならないということです。

もし仮に200万円で車を購入し、対応年数が過ぎた後に20万円で下取りしてくれる場合は、200万円から下取り価格の20万円を差し引いて、180万円分を費用化します。

この価値が減った部分、つまり減価した部分の費用化ですが、この計算方式は大きく分けて2種類あります。

それが、定額法と定率法です。

定額法は、対応年数の期間を通して毎年同じ金額を減価償却費として計上する方法です。

分かりやすい様に先ほど購入した車の対応年数を10年と仮定すると、減価した分の金額である180万円を10で割ることで1年ごとの費用を計算します。

この場合であれば毎年18万円となるので、それを10年にわたって10回費用にすることで、180万円が全額費用化出来ます。

もう一つの定率法は、180万円を毎年同じ率で費用化していく方法です。

仮に、費用にする率を40%とすると、1年目は180万円に40%をかけた72万円を費用として計上します。

翌年は、180万円から初年度に費用化した72万円を差し引いた108万円に対して40%をかけて43万2千円を費用にします。

これを繰り返していって、最終的に対応年数が切れた時に180万円が費用化されている状態を作ります。

ただ、この計算方法の場合、確実に対応年数内に償却できないケースが出てくるので、その場合は、取得金額に指定された償却率をかけた金額を費用化して計算を合わせていきます。

この計算方法の場合は、当然のことですが初年度の償却費が大きくなり、後半になればなるほど償却費は少なくなっていきます。

定額法と定率法

どちらを選択するのかは、正直なところ、経営者の経営に対するヴィジョンの持ち方で変わってきますので、ここでは一概にいえませんが、数年間に限定して稼げるような商品に対する投資の場合は、定率法のほうが良いかもしれません。

例えば、自社製品の1つが大ヒットしてブームとなり、受注が大幅に増えてラインの増強を求められるというケースで考えた場合、そのブームが一過性で数年で終わってしまうのであれば、その数年だけ利益が跳ね上がることになります。

限定された数年間だけ利益が上がり、その後は普通に戻るのであれば、利益が上がり始める年に多額の償却額を計上できる定率法の方が良いことになります。

逆に、定期的な機械の入れ替えで利益の変動が大きくない場合は、定額法で良いと思います。

これらの償却方法は一度決めたら最後まで貫き通すものなので、単純に税金計算のためだけに帳面をつけるのであれば、計算が分かりやすい定額法を選択したほうが良いと思います。

私は定額法でしか会計処理したことがありませんが、定率法を選択する場合は税務署に届け出が必要なようです。

これで減価償却の計算法の話は終わりですが、ここで一つの疑問が出てくると思います。

それは、費用化できていない差額はどうなるのかという問題です。

先ほどの200万円の車の例で言うなら、初年度は減価する分の180万円のうちの18万円しか費用化出来ていないため、元の200万円と比べると差額が182万円出てきます。

この182万円は車の販売会社に車代として既に支払ってしまった金の1部ですが、これはお金を支払ったにも関わらず費用に出来ないかねとなりますが、どこに行ってしまったのでしょうか。

これについては次回に考えていきます。