【Podcast #カミバコラジオ 原稿】第46回【経営】損益分岐点売上高(2)

広告

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

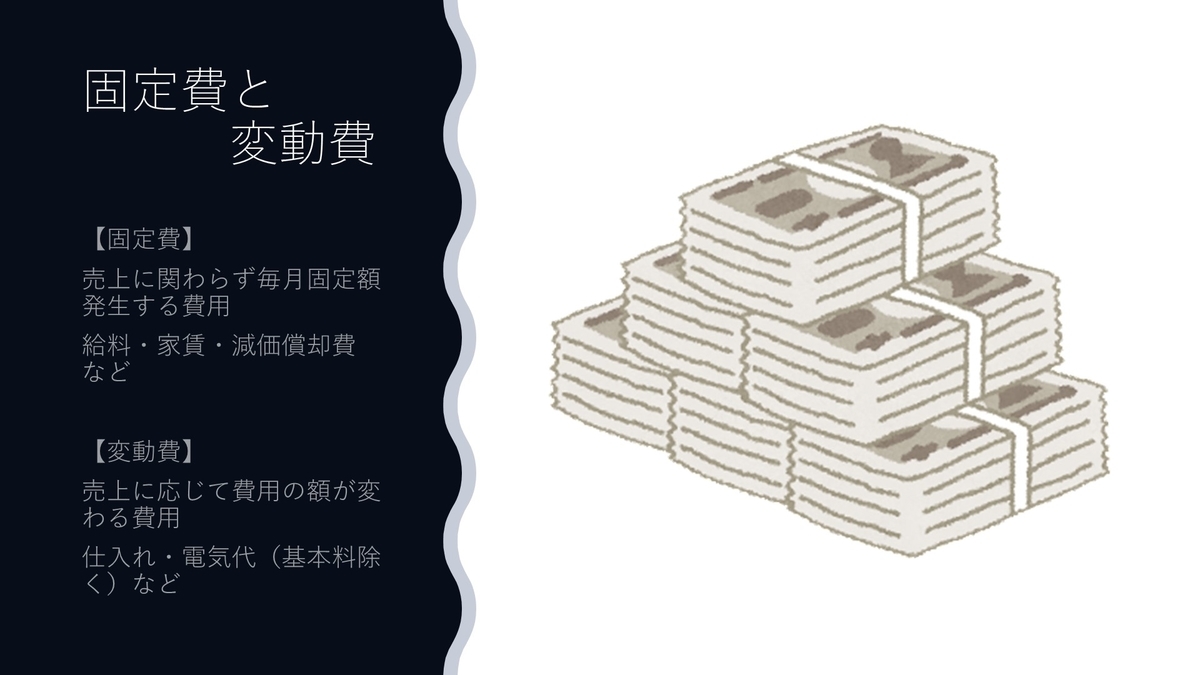

- 固定費と変動費

- 損益分岐点売上高の計算式

- 損益分岐点売上高で出来ることる

- 損益分岐点売上高の復習

- 損益分岐点売上高の応用

- 変動費率と限界利益率の関係

- コスト削減の目安

注意

この投稿は、私が配信している Podcast番組『カミバコラジオ』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.com固定費と変動費

前回は、損益分岐点売上高の計算方法について話していきました。

簡単に振り返ると、損益分岐点売上高とは収支がプラスマイナスゼロになる売上高のことで、それよりも売上が上回っていれば黒字になりますし、下回れば赤字になる基準となる売上高のことです。

計算方法は、まず、経費を固定費と変動費に分けます。 固定費というのは、売上に関わらず固定で発生する費用のことです。

例えば、家賃であったり正社員の基本給であったり、減価償却費などがこれにあたります。

変動費はその逆で、売上に応じで経費が変動する費用のことです。 例えば小売店であれば、商品が売れれば新たに仕入れなければなりませんから、売上が増えるほどに仕入れコストが上昇します。

製造業の場合でも、売れれば売れるほど製造しなければならないわけですから、原材料費や水道光熱費などの生産に関わる費用が増えます。

一方で、これらの費用は仕事が暇になって売上が落ちれば、費用の方も下がります。 小売店は販売が伸びなければ新たに仕入れる商品が減りますし、製造業でも売れなければ製造しないため、製造コストは減ります。

この様に、売上に応じて費用の総額が変動するのが変動費です。

この、固定費と変動費を使って、損益分岐点売上高を計算していきます。

損益分岐点売上高の計算式

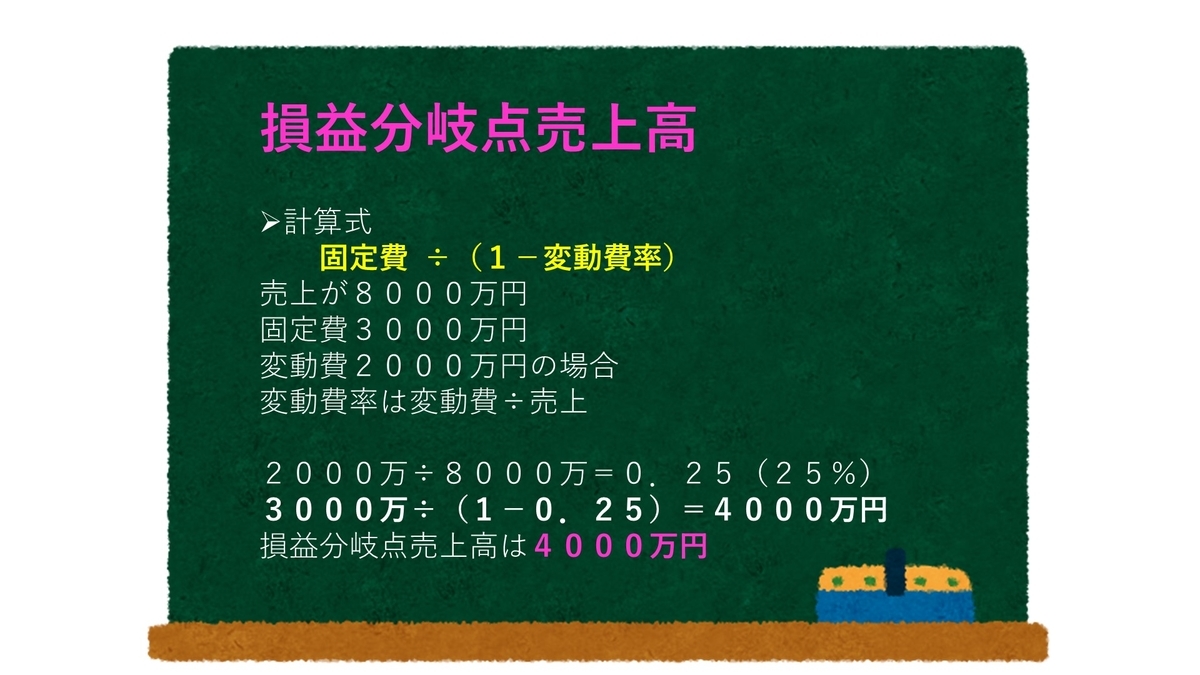

計算式としては、『固定費÷(1ー変動費率)となります。

変動費率とは売上に対する変動費の割合で、例えば売上が8000万円で変動費が2000万円の場合は、変動費率は2000万円÷8000万円で0.25となり、率としては25%となります。

この0.25を1から差し引くと0.75となります。 仮に固定費が3000万円だとすると3000万円÷0.75で、損益分岐点売上高は4000万円となります。

これが正しいのかを確認してみると、売上高が4000万円で変動費率が25%ということは、変動費は4000万円X25%で1000万円となります。

固定費は3000万円でしたので、これと変動費の1000万円を足し合わせると4000万円となる為、仮に売上が4000万円だと赤字にも黒字にもならないプラマイゼロの収益となります。

1円でも売り上げが下回れば赤字になり、逆に上回れば黒字になる為、この条件での損益分岐点売上高は4000万円で、先程の計算と一致します。

何故、この様な計算式になるのかというと、考え方としては毎月確実に費用が発生する固定費を、製品を販売した際の限界利益で埋め合わせていくため、この様な計算式になります。

限界利益とは、売上から変動費を差し引いたもので、経済学の世界では限界利益と言い、簿記の世界では貢献利益と言いますが… 難しく考えず、『1つ売れたらいくら儲かるか』で考えても良いです。

製品が1つ売れた際に出る粗利で固定費を支払っていき、固定費をすべて払いきった金額が、損益分岐点売上高と考えると、先程紹介した式の『固定費÷(1ー変動費率)となります。

損益分岐点売上高で出来ることる

この損益分岐点売上高ですが、先ほど紹介した計算式も含めて、営業目標の目安として使うことが可能です。

最も基本的な使い方としては、例えば今現在、事業としての利益が出ていない状況で、なんとか黒字にしたいとした場合、いくらの売上目標を立てればよいのかの目安とすることが出来ます。

とりあえず黒字を目指すのであれば、損益分岐点売上高を超えることを売上目標とすれば、とりあえずの黒字化目標を建てることが出来ます。

この損益分岐点売上高という概念は、計算式も簡単ですし説明もしやすいので、とりあえず損益分岐点売上高を使った売上目標を建て、社員に対しては『何故、この数字が必要なのか』を説明すれば、理解が得られやすいでしょう。

社員としては、何の根拠も示さずに数字を出されるよりも、根拠のある数字を示された方が納得できます。

人というのは納得できなけれやる気も出ないでしょうから、かかっている費用を公開して説明し、売上額に対する理解を得ることで、目標を共有してやる気を出させることもできるかも知れません。

損益分岐点売上高の復習

この計算式ですが、改造することで様々な売上を出すことが出来ます。

先程も言いましたが、この計算式は基本的には、限界利益を積み上げて目標となる利益を得るには、どれだけの売上が必要なのかという考え方を元に作られています。

損益分岐点を計算する場合は固定費を1から変動費率を差し引いたもので割っていましたが、この『1から変動費率を差し引く』というのは、言い直せば限界利益の割合である限界利益率のことです。

つまり、回収したい金額を限界利益率で割れば、目標となる売り上げが出るということです。

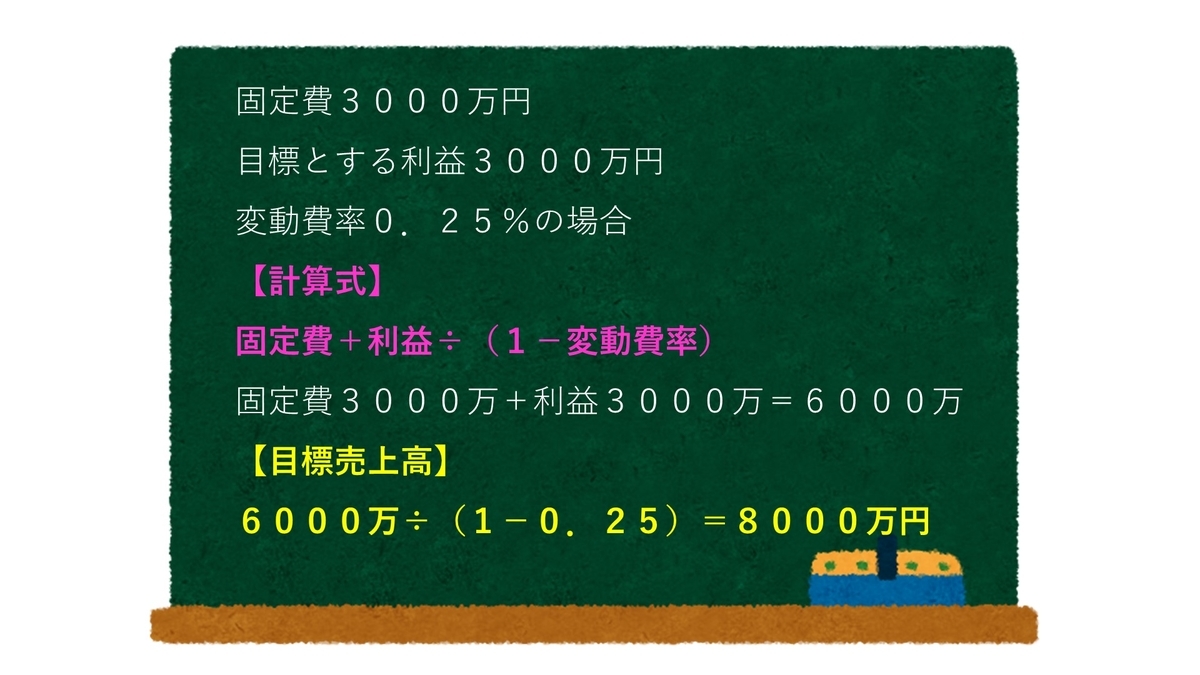

ということは、先ほど例に出した、売上8000万・変動費2000万・固定費3000万の例で言えば、最終的に利益を3000万円得たいと思うのであれば…

固定費の3000万円に目標利益の3000万を足し合わせた6000万円を限界利益率の0.75で割れば、目標売上高が出てきます。

実際に計算すると8000万円となり、目標となる利益3000万円は確保できます。

つまり、固定費を限界利益率で割ると損益分岐点売上高となり、固定費に目標利益を足したものを限界利益率で割れば、目標売上高になるということです。

損益分岐点売上高の応用

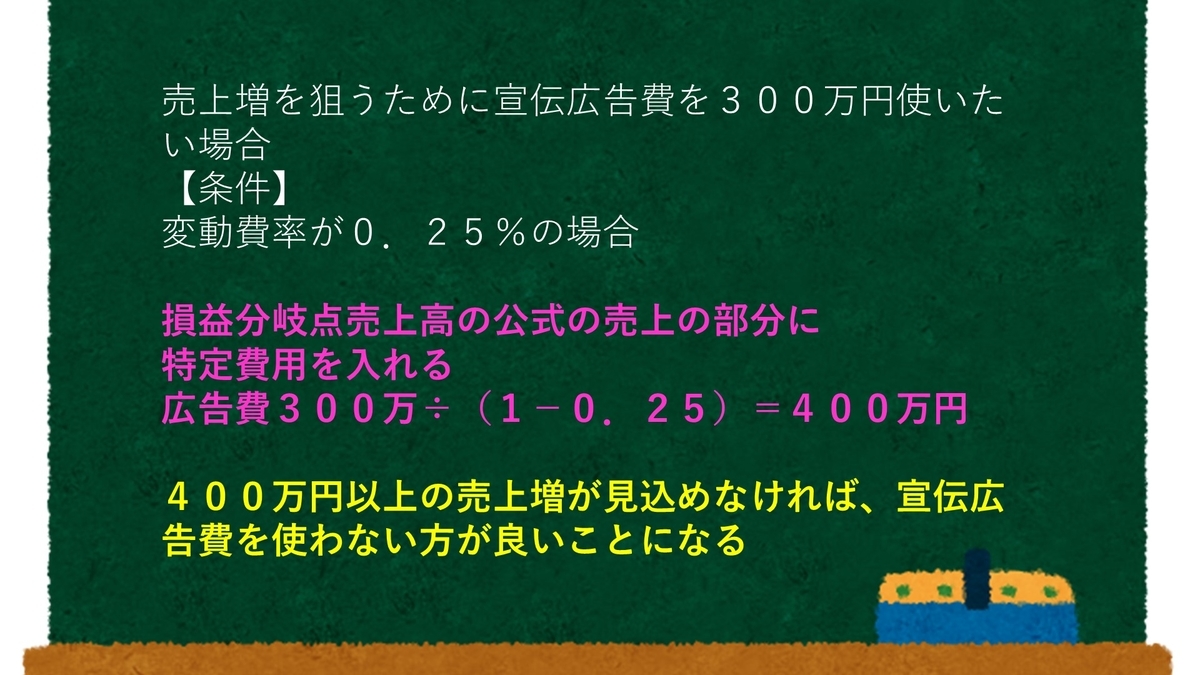

これをさらに少し応用すると、例えば宣伝広告費を300万円使った場合に、どれぐらいの売上が増えないと赤字になるのかも分かったりします。

計算式は簡単で、宣伝広告費の300万円を限界利益率割るだけです。 先程の例を使って限界利益率が75%の場合で考えると、300÷0.75で最低限400万円の売上が増えないと、宣伝広告費を出した意味がありません。

つまり、宣伝広告費を300万使ったのに売上の増加が400万円に満たない場合は、宣伝広告費を回収できないため、広告を出さないほうが良いということになります。

変動費率と限界利益率の関係

さらにこの計算式を深堀りしていくと、基本的には回収したい金額を限界利益率で割るという計算式であるため、仕入れコストや生産費用といった変動費の売上に対する割合である変動費率の変化によっても、求められる売上高は変化します。

端的にいうと、変動費率が上昇すればするほど求められる売上高目標は高くなり、変動費率が下がれば下がるほど、求められる売上目標値は少なくなります。

何故そうなるのかというと、割り算というのは高い数字で割ると、求められる数字は小さくなるからです。 割る数字が大きくなればなるほど、求められる数字はどんどん小さくなります。

当然ですよね。1000という数字を10で割ると答えは100ですが、1000を1万で割れば答えは0.1になってしまいます。

1から変動費率を差し引くと限界利益率になるということは、変動費率と限界利益率を足し合わせると100%になるということです。

変動費率と限界利益率の合計が100%ということは、変動費率が下がれば下がるほど、限界利益率は上昇することとなる為、言い換えれば、変動費率が下がれば下がるほど、求められる売上高目標額は低くなります。

ということは、変動費が下がれば下がるほど、売上目標額は少なくなっていくということです。

つまり、市場シェアを握って販売量を伸ばし、仕入れ業者と交渉することで商品1つ当たりの仕入れコストを下げることが出来れば、少ない売上で利益を確保できるということになります。

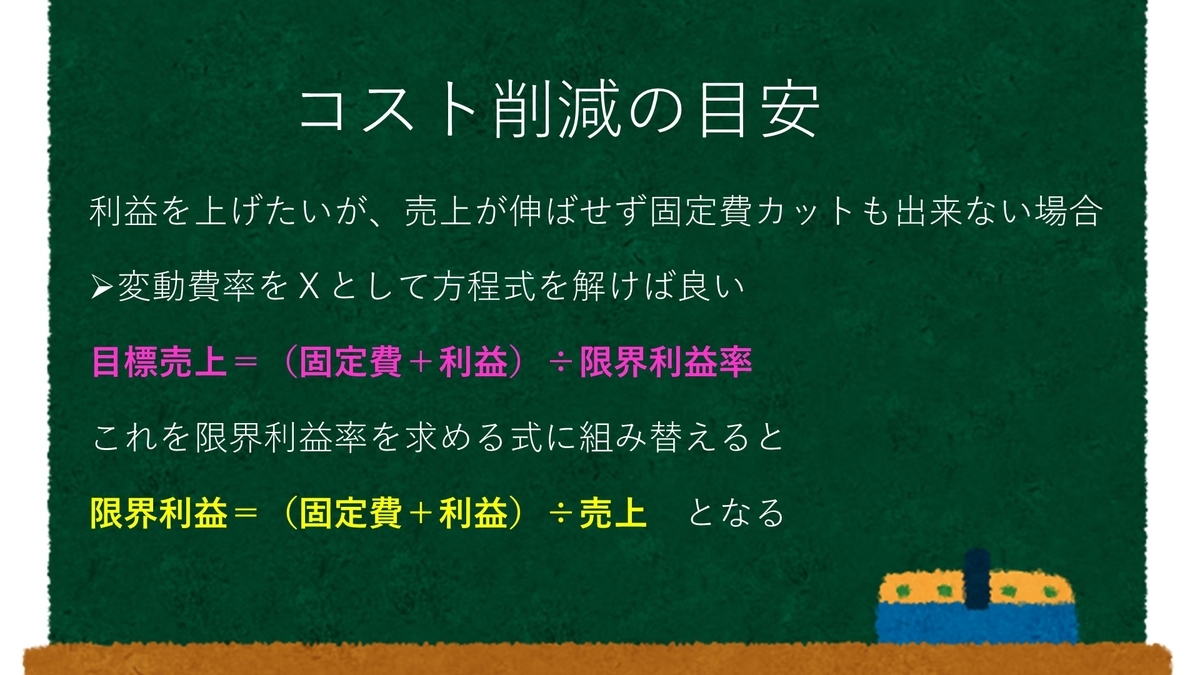

コスト削減の目安

この事実事態は、誰でも少し考えれば分かることですが、この計算式の素晴らしいところは、変動費率を何%下げれば損益分岐点売上高がどの値まで下がるのかというのを具体的な数字で見せてくれるところです。

逆に言えば、売上の増加が見込めない状況で一定の利益を確保しなければならない状態に追い込まれた場合は、逆算することで変動費率をどのレベルに押さえればよいのかもわかります。

この計算方法は単純な方程式なので、左辺と右辺を操作して計算してもらえれば良いです。

つまり、目標売上高を出す計算式が、固定費と利益の合計額を限界利益率で割ったものであるわけですから、売上の数字が動かせなくて、固定費が分かっていて欲しい利益も分かっているのであれば、限界利益率を『x』として計算式を解けば良いだけです。

答えとしては、『限界利益率=(固定費+利益)÷売上額』となります。 ここで出てきた限界利益率を1から引けば変動費率になり、売上に変動費率をかければ変動費の金額が出てきます。

この変動費を目標にして、仕入れコストなどの材料費の削減や作業の効率化を目指せば、売上が上がらない中でも利益を確保することが可能となります。