【Podcast #カミバコラジオ 原稿】第32回【経営】無関連多角化

広告

目次

- 目次

- 注意

- ▼▼Apple Podcast▼▼

- ▼▼Spotify▼▼

- note

- ▼▼youtubeチャンネル登録はこちら▼▼

- 前回はこちら

- アンゾフの成長ベクトル

- 『関連多角化』と『無関連多角化』

- シナジー効果

- 大切なのは人

- 風土と文化

- 文化の統合は難しい

- 企業の投資商品としての側面

- コングロマリット

注意

この投稿は、私が配信している Podcast番組『だぶるばいせっぷす ~思想と哲学史』で使用した原稿です。放送内容は、私が理解した事を元に行っています。ご了承ください。

▼▼Apple Podcast▼▼

▼▼Spotify▼▼

open.spotify.comnote

noteにて、番組のサポートを受け付けています。応援してくださる方は、よろしくお願いします。note.com

▼▼youtubeチャンネル登録はこちら▼▼

https://www.youtube.com/channel/UCqx0z_3n3tBH450v8CtNoUg前回はこちら

kimniy8.hatenablog.comアンゾフの成長ベクトル

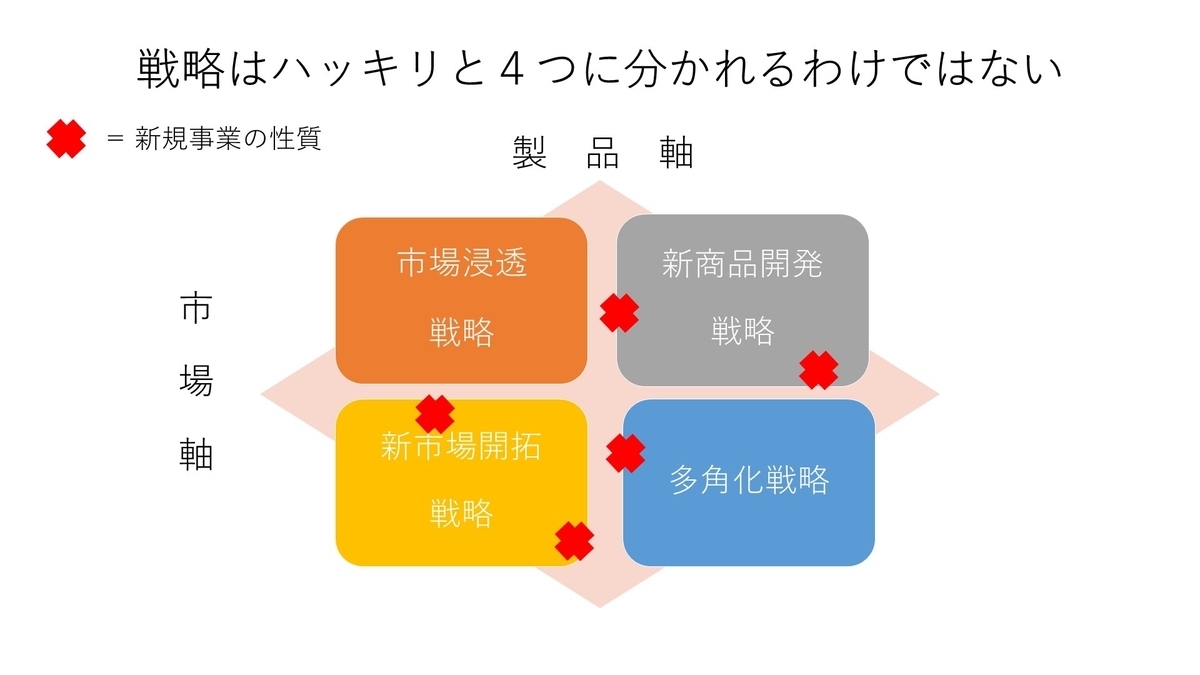

前回は、アンゾフの成長ベクトルというツールで、企業がどの様な戦略をとっていけば良いのかを考える方法を話していきました。

簡単に振り返ると、既存市場と新規市場のどちらに商品を投入するのか、投入する商品は既存製品か、それとも、新たに開発した新商品にするのかの組み合わせを考えることで、4つの戦略に分かれるという話でした。

既存市場に既存の製品を投入するのが『市場浸透化戦略』 新規市場に新商品を投入するのが『新市場開拓戦略』

既存市場に新商品を投入するのが『新製品開発戦略』 新規市場に新規商品を投入するのが『多角化戦略』で、一番リスクが小さいのが市場浸透化戦略で、逆にリスクが大きいのが多角化戦略でした。

今回は、この多角化戦略について少し掘り下げて考えていこうと思います。

『関連多角化』と『無関連多角化』

多角化には、『関連多角化』と『無関連多角化』があります。両者の違いとしては、本業に全く関係がない事業に進出するのが無関連多角化で、本業に関連性のある分野に進出していくのが関連多角化です。リスクについては、当然、無関連多角化の方が高くなります。

無関連多角化についてですが、右も左も分からない様な、本業と全く関係が無い市場にわざわざ新商品を開発してまで進出する企業があるのかと思われる方もいらっしゃるかも知れませんが、これは実際にあるんです。

この市場開拓には大きく分けて2種類あり、その企業が独自で市場を開拓していく場合が1つで、もう1つは企業買収によって多角化を進めていく場合です。

このように多角化を重ねて膨れ上がった企業のことを、コングロマリットなんて呼んだりもしますが、このコングロマリット化は1960~1970年にアメリカで流行っていました。この時代は、皆がリスクの高いことを好んでやっていたわけです。

シナジー効果

この時は、企業や事業を買収するM&Aによって、多数のコングロマリットが誕生したのですが、結論としては、この様な無関連多角化は最終的に失敗しています。

何故、失敗したのかというと、方向性が全く違う企業同士が無理やり一つになったところで、経営理念も共有できていないですし、方向性が違いすぎればシナジー効果も発揮することが出来ないからです。

シナジー効果とは、会社が持つそれぞれの事業の利益が、足し算ではなく掛け算で増えていく状態のことです。つまり、単独事業の利益を足し合わせたよりも大きな利益が得られる状態のことです。

事業同士に何らかの関連性があり、且つ、互いの事業に関わる者同士のコミュニケーションが円滑であれば、それぞれの事業が持つ強みや、事業活動で手に入った人脈や情報を共有できる様になります。

この様な状態になれば、単独で事業を行っているときよりも優位に事業を行うことが出来るため、ライバルに差をつけることが出来るのですが、事業同士の関連性が全くなければ、共有できる経営資源もなく、シナジー効果は得られません。

一方で、組織が大きくなるとコミュニケーションも取りにくくなり、意思決定のスピードも遅くなるというデメリットも発生します。

その為、無関連多角化はリスクが大きく、失敗する可能性も高いため、仮に合併によって会社を大きくしようと思う場合には、事前に戦略を練っておく必要があります。

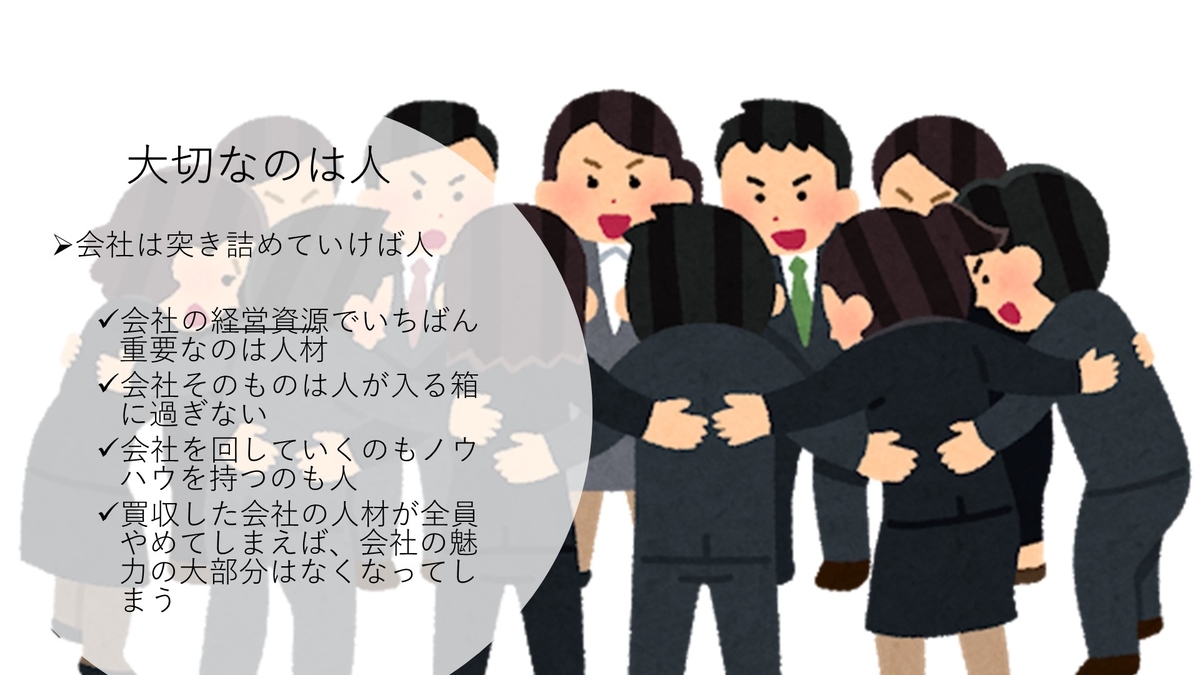

大切なのは人

ここで必要とされる戦略ですが、経営戦略や事業戦略ももちろん大切なのですが、それ以上に、人事や組織論的な考え方が重要になってきます。

何故なら多くの場合、会社というのは突き詰めていけば、『人』だからです。

経験を積み重ねるのも、人脈を持っているのも、ノウハウを持っているのも、基本的には人です。

企業は、人がある程度やめても良いように、これらの経営資源を人ではなく企業に蓄積させるようにして属人化を防ごうとしますが、それでも限界はあります。

仮に買収が完了したあとで、社員全員がやめてしまったとしたら、その会社の魅力の大部分は失われてしまうでしょう。

それを防ぐために会社にノウハウを貯めようとしても、全てのものを企業に蓄積できるわけではありませので、最終的には会社が持つ人材に能力を発揮してくれるように仕向けていかなければなりません。

しかしこれが、会社が大きくなればなるほど、より一層、難しくなっていきます。

給料一つとってもそうで、本社と買収先とで給料が違えば、それを放置していていれば給料の低い方の社員がやる気を無くしますし、高い方に合わせれば固定費が大幅に上昇してしまうことになります。

では、低い方に合わせればよいのかというと、そうした場合は高い給料をもらっていた会社の人に不満が募ることになり、下手をすれば辞めていくでしょう。

また、こうした機会にやめていくのは、就職先がすぐに見つかるような優秀な方たちばかりです。

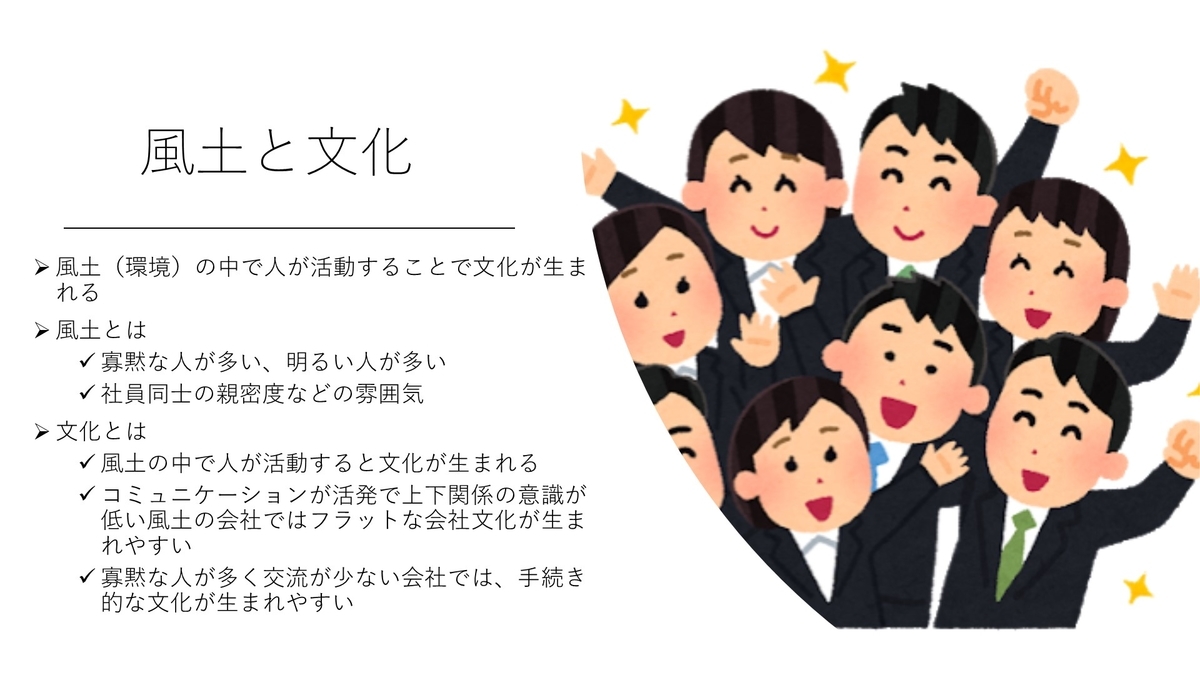

風土と文化

先程も言いましたが、会社とは突き詰めていけば人なわけで、その中でも優秀な人が辞めていくという状況は最悪です。

これを避けるために給与水準が同じ様な企業を探して合併したとしても、会社ごとに存在する風土や文化のギャップで、軋轢が生まれたりします。

会社というのは、構成されている人たちの性格によって大まかな風土が決まり、その風土の中で活動が行われることによって文化が生まれます。

社内行事なども文化の1つですが、これは共通のものがあるわけではなく、会社それぞれでバラバラであることが普通です。

例えば、日本に住む私達が、明日から急に日本以外の国に引っ越さなければならないとなれば、相当なストレスがかかると思います。

何故なら、風土も文化も一夜にして変わってしまうからです。 日本の文化は、日本人気質な人が集まることで生まれた風土をベースにして生まれていますが、海外は海外で、それぞれ別の風土をベースにした文化があります。

日本で常識だったことも、海外に行けば非常識になってしまうこともあるでしょうし、その逆もありえます。

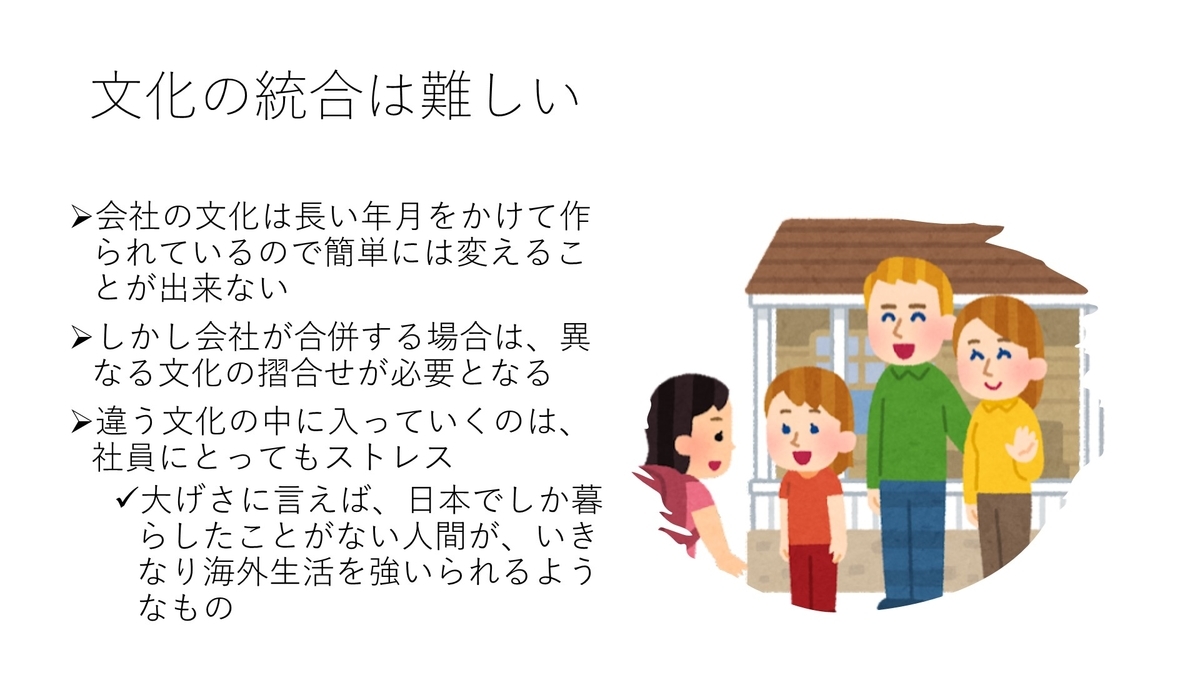

文化の統合は難しい

社内文化が変わるというのは、それが労働環境で起こることなので、人の精神にそれなりのショックを与えます。

数人の規模同士の小さい会社が集まって10人程度の会社になる場合は、直に全員とコミュニケーションをとるということも可能になる為、仲良くなったり摺合せを行うのにそれほど時間がかからないかも知れません。

しかし、買収を重ねてどんどん会社が拡大していくと、全員とコミュニケーションをとるなんてことは不可能になっていくため、会社の統合というのはかなり難しくなります。

人数が多い方に合わせればよいという意見もあるでしょうが、人数が多い会社が必ずしも好業績で、企業を買う側とは限りません。

少人数なのに大幅な利益を稼ぎ出す会社が、大きくて利益率も高くない会社を買う場合も多いでしょう。その場合、会社を買った側が人数が多いという理由だけで買い取った先の文化に合わせるというのは、無理があります。

この様に、企業買収というのは基本的に難しいものなんですが、それでも業種が同じであったり、関連業者であれば、意思疎通がしやすいと思われるので、コミュニケーションも取りやすいかも知れません。

元々、携わっている市場も近いでしょうし、関連している業界であれば、事業内容もある程度の推測ができます。

しかしこれが無関連多角化の場合は、そもそも他の事業部がどの様な市場を相手にどの様な製品やサービスを提供しているのかの理解すら難しくなります。

こうなれば当然、コミュニケーションも取りにくくなるわけですから、一つの会社としてまとまって行動するというのも難しくなっていくというわけです。

企業の投資商品としての側面

この様に、無関連多角化というのは乗り越えるべき壁も多く、リスクが非常に高い戦略なのですが…

では何故、過去にこの様な経営手法が流行ったのでしょうか。

この理由に関しては推測も入るのですが、おそらくですが、経営という視点で企業買収を伴った合併を進めていたわけではなく、投資的な意味合いで企業買収を行っていたのでしょう。

投資的な意味合いとは、どういうことなのかというと、企業を事業を行って社会に何らかの影響を与えるものと捉えずに、単に金融商品として捉えているということです。

例えば、売上から経費を引いて利益を出し、その利益から税金を引いた税引き利益で1000万円を稼ぎ出す企業が1億円で売りに出ていたとします。

この企業の運営状態は安定していて、毎年1000万円の利益が得られるとするのであれば、この会社は利回り10%の投資商品としてみることが出来ます。

今のように銀行に預けていても金利がもらえないような環境では、銀行に預金しているよりも、この会社を購入して毎年のように10%の益回りを得るほうが、資金の使いみちとしては有効となります。

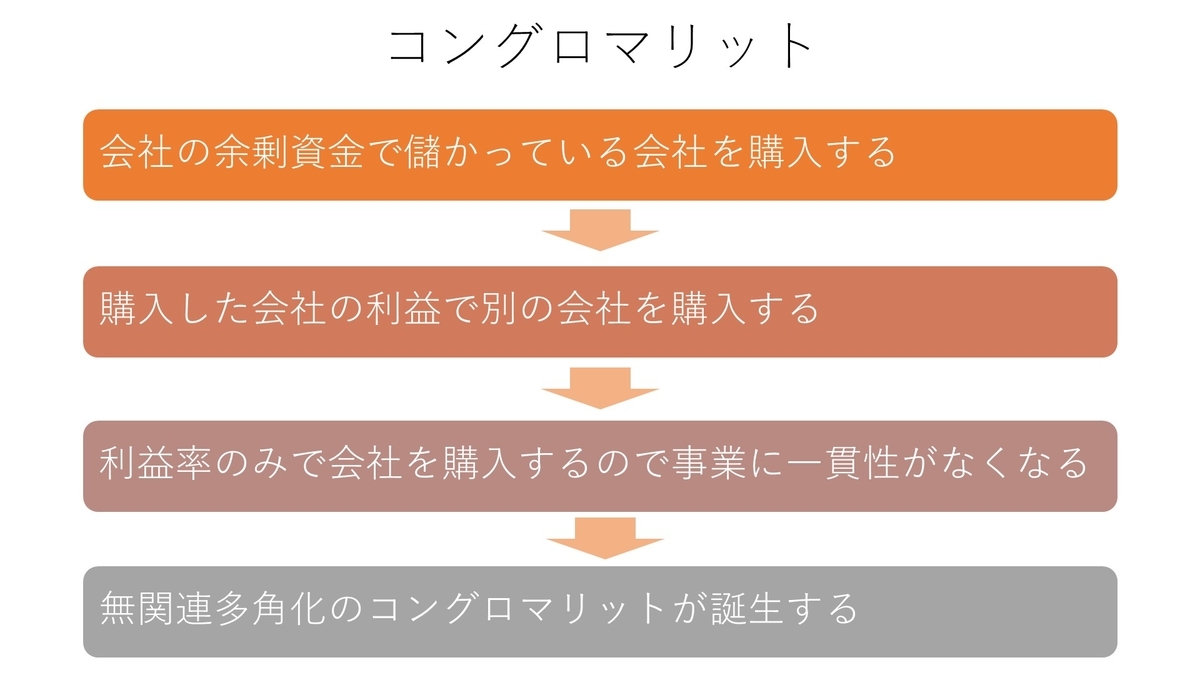

コングロマリット

今のように借入金利も低い状態なら、、会社に余裕資金がなかったとしても、銀行から借りてきて企業買収をするだけで、約10%の益回りを得続けることが出来ます。

この利益を全て借り入れの返済に回せば、毎年1000万円の税引き利益を出す会社を10年後には実質無料で手に入れることもできるようになります。

この様な投資的な意味合いで企業買収が行われると、投資対象は安定的に高い利益を出す企業ということになり、その会社の事業内容は二の次になってしまいます

結果として、無関連多角化が進んだコングロマリットが出来上ったんだと思われます。

ということで今回は無関連多角化について話していきましたが、次回は、関連多角化について少し掘り下げていこうと思います。